Statistisk sentralbyrå og Finansdepartementet kan ha bommet på anslagene i det nye pensjonssystemet. De har ikke tatt hensyn til usikre levealderprognoser.

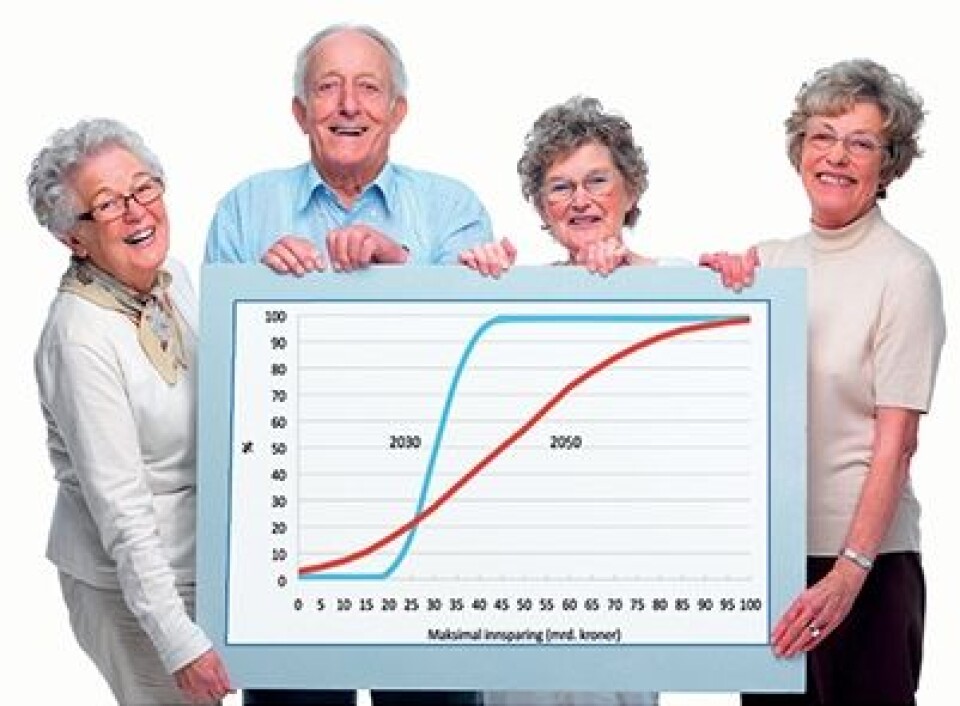

Grafen viser sannsynligheten for at innsparingen i pensjonsreformen i 2030 og 2050 blir et visst beløp eller mindre. Jo mindre bratt kurve, desto større er usikkerheten i beregningene. (Foto: UiO)

Pensjonsreformen

Det nye pensjonssystemet gir fremtidige pensjonister muligheten til å gå av så tidlig som i 62-årsalderen, men de kan også vente med å ta ut pensjon til de fyller 75. Jo tidligere man velger å gå ut i pensjon, desto lavere blir de årlige pensjonsutbetalingene. Forklaringene på de antatte besparelsene er at det nye pensjonssystemet oppfordrer folk til å arbeide lenger og derfor motta alderstrygd først senere i livet.

Det oppsparte pensjonsbeløpet fordeles over den perioden man forventer å være pensjonist. Delingstallet avspeiler antall år i denne perioden. Delingstallet bestemmes det året et fødselskull fyller 60 og er derfor avhengig av den antatte levealderen for hele kullet. Det betyr: Hvis du tilhører et fødselskull med antatt kort levealder, skårer du høyere i pensjonsutbetalingene.

Økende levealder fører til høyere pensjonsutgifter, men delingstallet bidrar til å dempe denne effekten.

Et kull med 62-åringer som har høyere forventet gjenstående levetid enn tidligere kull, får mindre utbetalt, men de kan kompensere dette ved å vente med å ta ut pensjon og bli lenger i arbeid.

Nye beregninger viser at pensjonsutgiftene kan variere med 63 milliarder kroner i 2050. Beløpet er større enn den forventete innsparingen på 50 milliarder.

Det gamle pensjonssystemet kostet for mye og var ikke lenger bærekraftig. Samtidig som antall eldre øker, vokser ikke antallet som kan betale regningen.

Med pensjonsreformen, som ble innført for to år siden, skal staten kunne spare 31 milliarder kroner i 2030 og 50 milliarder kroner i 2050.

Det viser beregninger fra Statistisk sentralbyrå (SSB), som gjennom en årrekke har hatt et meget tett samarbeid med Finansdepartementet om hvordan det nye pensjonssystemet skulle utformes.

Men det er stort men. Verken SSB eller Finansdepartementet har tatt hensyn til den store usikkerheten om hvor gamle nordmenn kan bli, og gir bare noen få anslag om hvor mye det nye pensjonssystemet kan koste samfunnet i 2030 og 2050.

– SSB tar ikke hensyn til sannsynlighetsfordelingen av hvor gamle de eldre kan bli, påpeker professor Nico Keilman på Økonomisk institutt ved Universitetet i Oslo.

– SSB-modellen sier ingenting om sjansen for at virkeligheten blir liggende nær et høyt eller et lavt estimat, eller om sannsynligheten for at intervallet mellom et høyt og et lavt alternativ dekker virkeligheten med 30, 60 eller 90 prosent sannsynlighet, sier han.

Keilman har i flere tiår forsket på hvordan man kan tallfeste usikkerheten i usikre befolkningsprognoser.

I den kommende utgaven av tidsskriftet Samfunnsøkonomen tar han et dypdykk i hvorfor en modell som tar hensyn til de tilfeldige variasjonene i befolkningsutviklingen, kan gi klare svar på sannsynligheten for hvor mye pensjonsreformen vil koste ved ulike scenarier. Arbeidet er utført sammen med Lisa Dahl Keller.

Milliardsprik

Forskerne har beregnet om pensjonsreformen medfører større eller mindre innsparing enn forventet. Tallene er langt mer nyanserte enn den ene setningen til SSB: «Norge sparer femti milliarder kroner i 2050».

– Dette tallet er langt fra sikkert. Det kan bli atskillig høyere – eller lavere, sier Keilman.

– Hvis levealderen til pensjonistene øker mer enn forventet, blir innsparingene mindre.

SSB forventer at pensjonsutgiftene, som var på 117 milliarder kroner i 2010, kan bli 170 milliarder i 2030 og 288 milliarder i 2050 med den nye reformen.

Keilmans modell viser hvor stor sannsynlighet-en er for at de fremtidige pensjonsutgiftene i ett år skal øke med for eksempel 20, 40 eller 60 milliard-er kroner mer enn antatt.

– Pensjonsutgiftene vil, med en sannsynlighet på 80 prosent, variere mellom 254 og 317 milliard-er kroner i 2050. Det gir en usikkerhetsmargin på 63 milliarder kroner. Denne marginen er større enn den forventete innsparingen på femti milliard-er kroner.

Det er ti prosent sannsynlighet for at samfunnet ikke sparer mer enn 15 milliarder kroner i pensjonsutgifter i 2050. Det er 35 milliarder lavere enn anslaget til SSB.

Annonse

Men innsparingen kan også bli større enn SSB forventer: Sannsynligheten er 21 prosent for at kostnadene blir minst 65 milliarder kroner lavere i 2050.

– På kort sikt kan regjeringen ta det med ro. Hvis anslagene på lengre sikt blir feil, kan regjeringen enten øke skattesatsen med 6 til 12 prosentpoeng frem til 2050 for å kunne finansiere det nye pensjonssystemet med 80 prosent sikkerhet, eller end-re mekanismen for pensjon.

– Hvis levealderen øker fort, kan minstealderen for pensjonister settes opp fra 62 til 65 år, såfremt helsen strekker til, påpeker Keilman.

Bommet på levealder

Det store problemet er, og det gjelder ikke bare for SSB, men for statistiske byråer i hele den vestlige verden, vanskeligheten med å beregne forventet levealder i fremtiden.

SSB-prognosene som ble publisert fra 1960- til 1990-tallet, bommet på levealderen med to år.

– Resultatet ble ti til femten prosent for lave anslag på antall pensjonister over 85 år. De siste ti årene har levealderen økt med to år. De statistiske byråene antar nå at levealderen øker med ett år per tiår. Så demografene er dristigere enn før.

Keilman poengterer at det ikke er noen som helst grunn til å kritisere SSB.

– Vi har begynt å eksperimentere med sannsynlighetsfordelinger av befolkningsprognoser, men det kan ta 20 til 30 år før de statistiske byråene verden over aksepterer denne modellen.

Omfattende SSB-modell

SSB har beregnet pensjonsbesparelsene ved å bruke en omfattende mikrosimuleringsmodell som gir svært detaljerte resultater.

Modellen simulerer livsløpet til et representativt utvalg av befolkningen for hvert eneste individ, ved å ta hensyn til inn- og utvandring, død og fødsler, husholdningstype, utdanning, arbeid, inntekter og langtidsytelser fra folketrygden.

Annonse

Spørsmålet er hvorfor SSB ikke har laget en modell som tar hensyn til sannsynlighetsfordelingen. For noen år siden var modellene til Keilman svært komplekse.

– Men verden har gått fremover. Modellene er blitt mye enklere – og vi har nå fått kraftige nok datamaskiner til å håndtere dem.

SSB får andre svar

Forskningssjef Nils Martin Stølen i SSB sier Keilman har et vesentlig poeng med at det er en del usikkerhet om fremtidig forventet levealder, men at det nye pensjonssystemet er utformet slik at det skal ta hensyn til denne usikkerheten.

– Vi forstår ikke helt hvorfor utslagene på pensjonsutgiftene i Keilmans beregninger blir så store som de blir. Vi får ikke de samme store utslagene i modellene våre, påpeker Nils Martin Stølen.