Denne artikkelen er over ti år gammel og kan inneholde utdatert informasjon.

Om stadig flere orkaner treffer USA, og utbetalingene stadig vokser, er det mulig bransjen må ta grep. Da kan det bli vanskeligere å få forsikret hus langs kysten, tror Martin Hunting. (Foto: Pamela Andrade/Flickr Creative Commons)

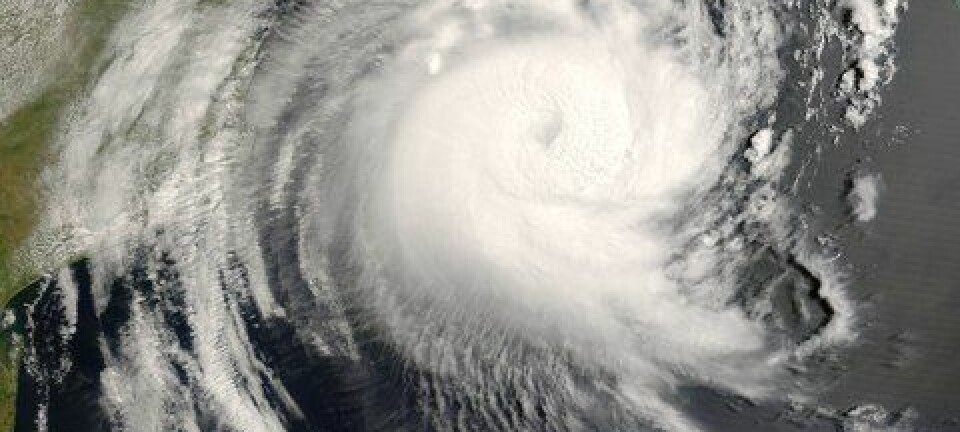

Orkanen Sandy har herjet både i Mexicogulfen og langs USAs østkyst, og har etterlatt seg enorme ødeleggelser. Dermed er det klart for neglebiting blant forsikringsselskapene.

Hvor dyrt blir det når alle de forsikrede amerikanerne ber om erstatningene sine?

Foreløpig er det for tidlig å si noe sikkert, men Martin Hunting kan fortelle at det har blitt gjort anslag. Hunting skal snart disputere for en doktorgrad ved Universitetet i Bergen, der han ser på hvor stor sannsynlighet det er for at forsikringsselskaper går konkurs.

– Slik det ligger an nå, ser det ut til at utbetalingene etter Sandy kan bli på mellom sju og 20 milliarder dollar.

– Så den havner nok inn på topp-ti-lista over de dyreste naturkatastrofene i USAs historie, og kan bli sammenlignbar med 11. september-oppgjøret, sier Hunting.

20 milliarder dollar tilsvarer omtrent 120 milliarder kroner. Erstatningene etter terrorangrepene i 2001 løp seg til rundt 24 milliarder dollar.

I sitt arbeid har Hunting sett på hvordan forsikringsselskapene skal beregne hvor mye penger de må ha i bakhånd for å dekke seg opp i fall det skulle komme mange og store krav på en gang.

– Selskapene skal jo ta høyde for slike hendelser, men om orkaner treffer oftere og oftere kan det hende man må gjøre noe med reglene. For eksempel kan det bli sånn at folk, hvis de velger å bosette seg helt inntil vannet, må gjøre det på egen risiko – at da får de ikke kjøpe forsikring, sier Hunting.

Må ha penger i bakhånd i tilfelle

På en liste over de mest ødeleggende og dyreste orkanene i amerikansk historie utarbeidet av nyhetskanalen CNBC finner vi en overrepresentasjon på 2000-tallet: For eksempel har både Katrina, Ike, Hugo, Ivan, Wilma og nå Sandy har rammet etter årtusenskiftet.

– Aller dyreste for forsikringsselskapene var orkanen Katrina. Den kostet rundt 75 milliarder dollar. Så Sandy er jo fortsatt bare litt under en tredjedel av Katrina, sier Hunting.

Orkanene har betydd store utbetalinger over kort tid for amerikanske forsikringsselskaper.

At de har blitt så kostbare, har også noe å gjøre med at folk skaffer seg stadig mer ting, og har derfor større verdier å søke erstatning for, og de bosetter seg stadig mer utsatt – for eksempel ytterst langs stranden.

Sandy ligger an til å havne på topp-ti-lista over de dyreste naturkatastrofene for amerikanske forsikringsselskaper. Her fra Manhattan i New York. (Foto: David Shankbone/Flickr Creative Commons)

Hvis et forsikringsselskap går konkurs har det store konsekvenser: folk er ikke lenger sikret hvis noe skulle skje, og samfunnskostnadene blir store. For at det ikke skal skje hver gang en storm treffer, er selskapene forpliktet til å ha en viss pengemengde i bakhånd. Det kalles reservekapital.

EU har regler for hvor mye reservekapital et selskap må ha: De skal ha så mye penger i bakhånd at risikoen for å gå konkurs i løpet av det kommende året er på maksimalt 0,5 prosent.

De pengene kan enten investeres i aksjer eller i statsobligasjoner – et slags lån til staten, som selskapet får renter på – og hvor mye man velger å sette i det ene eller det andre kan avgjøre hvor stor konkursrisikoen er.

I sin doktorgrad har Hunting blant annet utviklet en modell for å beregne hvordan man best kan fordele reservekapitalen mellom aksjer og statsobligasjoner for å minimere konkursrisikoen.

Annonse

Orkaner kan gjøre det dyrere for kundene

Stadig dyrere og større stormer, med dertil påfølgende utbetalinger til forsikringskunder, presser et forsikringsselskap – selv om det ikke nødvendigvis går så langt at de går duken.

Det er ikke utenkelig at det presset til slutt havner hos kunden, forteller Hunting.

– Et forsikringsselskap kan selv tegne en forsikring, en såkalt gjenforsikring, for å sikre seg i de tilfellene der det kommer mange og store krav samtidig. På toppen av det systemet sitter reassuranseselskaper – svære selskaper som forsikrer mange små.

– Om det blir mange slike hendelser som Sandy, så kan prisene forsikringsselskapene må betale for gjenforsikring bli høyere. Det vil etter alt å dømme kunne gi høyere forsikringspremier for forbrukeren, sier forskeren.

50 prosent større risiko for konkurs under finanskrisa

Det er ikke bare utbetalinger etter orkaner som kan påvirke den økonomiske situasjonen til et forsikringsselskap. Hvis finansmarkedene får seg en smell, kan det redusere reservekapitalen som er bundet opp i aksjer.

Til andre tider kan obligasjoner være et mer risikabelt sted å putte pengene – for eksempel er kanskje ikke greske statsobligasjoner akkurat nå det beste valget. Det er her Huntings modell kommer inn: Den hjelper selskapene vurdere risikoen ved forskjellige investeringsvalg.

Martin Hunting (Foto: privat)

Ikke overraskende var det å ha mye kapital bundet opp i aksjer en risiko under finanskrisen.

– Aksjer reflekterer jo det synet marked har på selskapets verdi til enhver tid, så de kan påvirkes av informasjon. Statsobligasjoner er sikrere, for de er mer som et lån, og stater vil veldig gjerne betale tilbake det de skylder. Hvis ikke kan de få problemer med å låne senere, forklarer Hunting.

– Vi så på en femårsperiode under finanskrisen, og i den perioden gikk konkursrisikoen for et selskap opp med 50 prosent om kapitalen var bundet i aksjer, fra 1,2 prosents risiko til 1,7 prosent.

Annonse

Forbrukers trygghet, eierens tapte utbytte

De europeiske kravene til reservekapital, kalt Solvency II, er i dag strengere enn de amerikanske, selv om amerikanerne nå er iferd med å overhale sitt eget system. Reglene for forsikringsbransjen er også tøffere enn for eksempel for investeringsbanker.

Dermed var den bransjen relativt trygg, selv da det stormet som verst på finansmarkedene i 2009. Prisen for dét betaler selskapene i form av mindre utbytte til eierne.

– I den andre delen av doktorgraden har jeg sett på hvordan disse reglene påvirker utbyttet, og jeg har sett at selskapene betaler 15 til 20 prosent mindre utbytte enn de ville gjort om kravene var mindre strenge, sier Hunting.

– Så de taper en del penger på disse reglene. Det kan være snakk om veldig mange millioner kroner for et stort selskap.

For mannen i gata gjør kanskje ikke det så mye når det sikrer at du får hjelp hvis huset ditt brenner ned.

Men hva hvis en storm av typen Sandy traff Norges kyst i morgen? Bør du begynne å undersøke forsikringsselskapet ditt sin investeringsportefølje for reservekapital?

– I Norge blir ikke orkaner noe problem, fordi vi har det som heter Statens naturskadefond, sier Hunting.

Fondet sikrer at du får erstatning for naturskader, og den hjelper til i sikringsarbeid i kommuner og det private næringsliv. Naturskadefondet kommer inn dersom skaden ikke allerede er dekket av forsikringen.

– Det betyr at forbrukeren er trygg selv om det skulle komme mange slike krav på en gang, sier Hunting.