Hvor stor er inntekten til en norsk husholdning? Hva tjener kvinner i forhold til menn? Hva er forskjellene i inntekt? Hvor stor er gjeldsbyrden og hvor mange har lav inntekt? Her finner du fakta og tall om inntekt og gjeld i Norge.

Statistisk sentralbyråStatistisksentralbyrå

Tekst og statistikk: Statistisk sentralbyråTekst og statistikk:Statistisk sentralbyrå

Publisert

Denne artikkelen er over ti år gammel og kan inneholde utdatert informasjon.

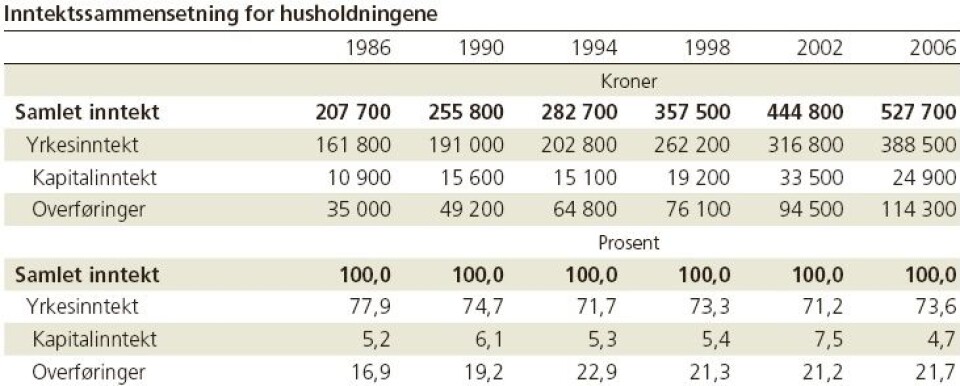

I 2006 var norske husholdningers gjennomsnittsinntekt 527 700 kroner, mer enn en dobling fra 1990. Nesten 74 prosent av dette er yrkesinntekt (dvs. lønn og næringsinntekt).

Denne andelen har sunket noe de siste årene, mens overføringer (som pensjon og ulike trygder) i dag utgjør en større andel enn tidligere.

Kvinners inntekt vel 60 prosent av menns

I 2007 var gjennomsnittlig bruttoinntekt for alle voksne personer 322 500 kroner, og gjennomsnittlig utlignet skatt var ca. 25 prosent.

Inntektsnedgangen for menn i 2006 skyldes hovedsakelig en reduksjon i næringsinntekt og aksjeutbytte på grunn av tilpasning til nye skatteregler.

Mens heltidssysselsatte kvinners gjennomsnittlige månedslønn er ca. 84 prosent av menns, utgjør kvinners årlige bruttoinntekt bare vel 60 prosent av mennenes. I 1984 var det tilsvarende forholdstallet 47 prosent.

Når inntektsforskjellene mellom menn og kvinner er langt større enn lønnsforskjellene, skyldes dette først og fremst at færre kvinner er yrkesaktive og at de oftere arbeider deltid.

Menn mottar også en forholdsvis større andel av kapitalinntektene. I tillegg kommer at et stort flertall av minstepensjonistene er kvinner.

Større inntektsforskjeller

Inntektsandelen til tidelen personer med lavest husholdningsinntekt har ligget stabilt på vel 4 prosent.

Samtidig økte tidelen med høyest inntekt sin andel, fra 18,6 til 29 prosent i 2005.

Nedgangen i 2006 henger sammen med nye skatteregler dette året, som påvirket uttaket av aksjeutbytte.

Flere med aksjer

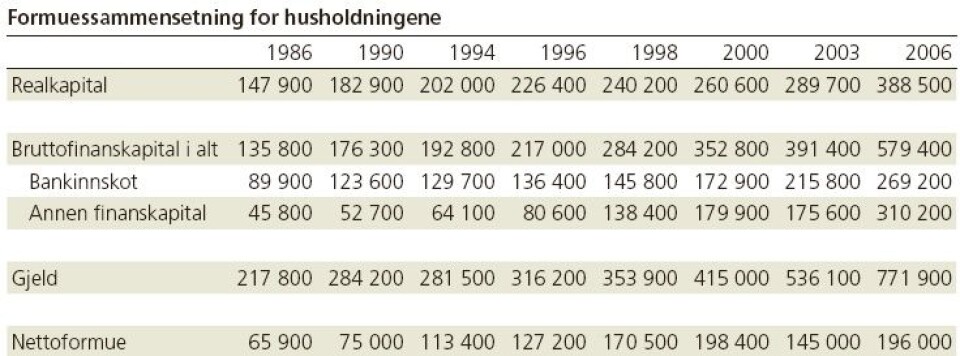

Husholdningenes formuesregnskap viser at både realkapitalen og finanskapitalen har økt siden 1986, men at det særlig er «annen finanskapital» (aksjer, aksjefond, o.a.) som har økt

Som andre gjennomsnittstall, dekker også disse over store ulikheter, og fordelingen av finansformuen er svært skjev:

Tidelen av husholdningene med størst finansformue disponerte i 2006 mer enn to tredjedeler av den.

Annonse

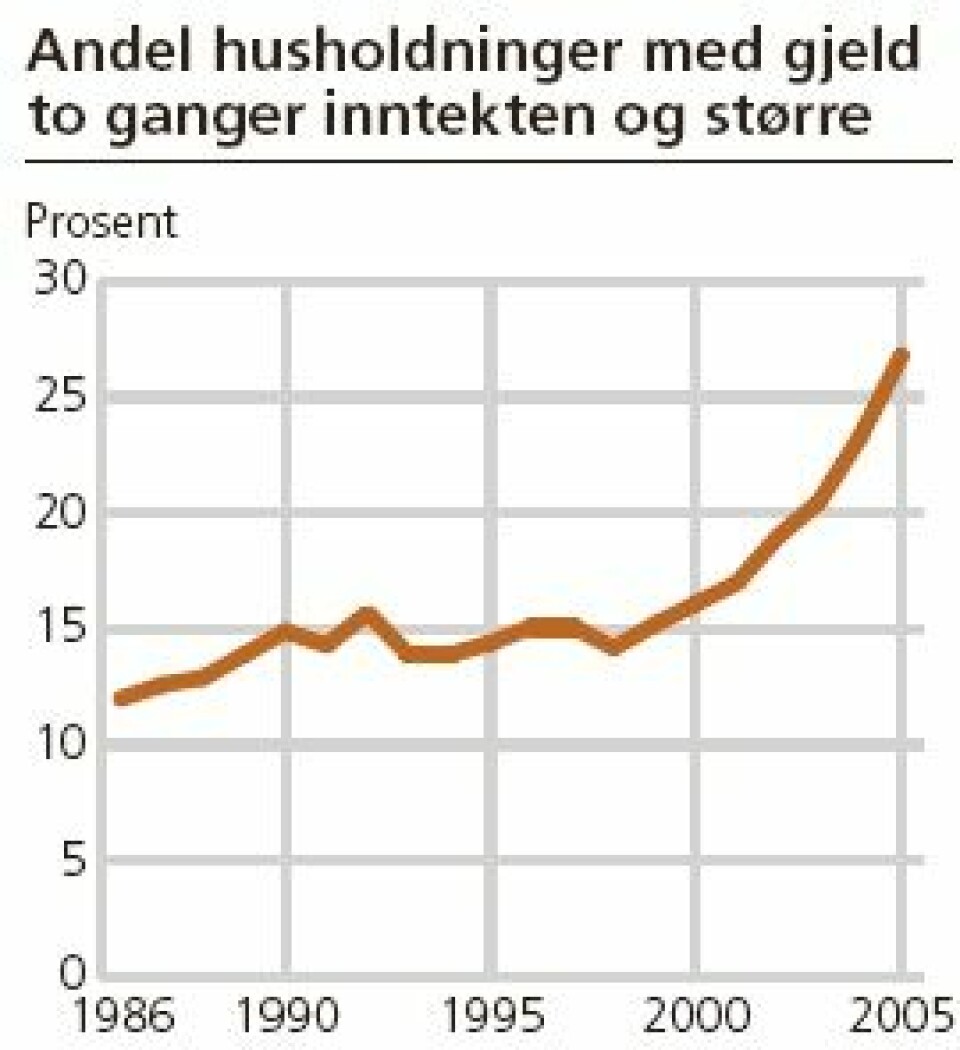

Flere med stor gjeldsbyrde, men rentene betyr mindre

Gjennomsnittshusholdningens gjeld har økt kraftig de siste årene, særlig etter 2000, og var 772 000 kroner i 2006. 80 prosent av husholdningene har gjeld, og denne andelen har økt noe de siste årene.

Andelen med stor gjeldsbyrde – 2 ganger inntekten eller mer – steg til 16 prosent i 1992.

Deretter sank den noe, men har siden økt igjen til 27 prosent.

Og andelen personer i husholdninger med gjeld høyere enn 3 ganger inntekten var 13 prosent i 2005.

Renteutgiftenes betydning er imidlertid blitt mindre:

Fram til begynnelsen av 1990-tallet utgjorde de 13-14 prosent av husholdningenes inntekt. Senere er andelen – på grunn av lavere rentenivå – sunket

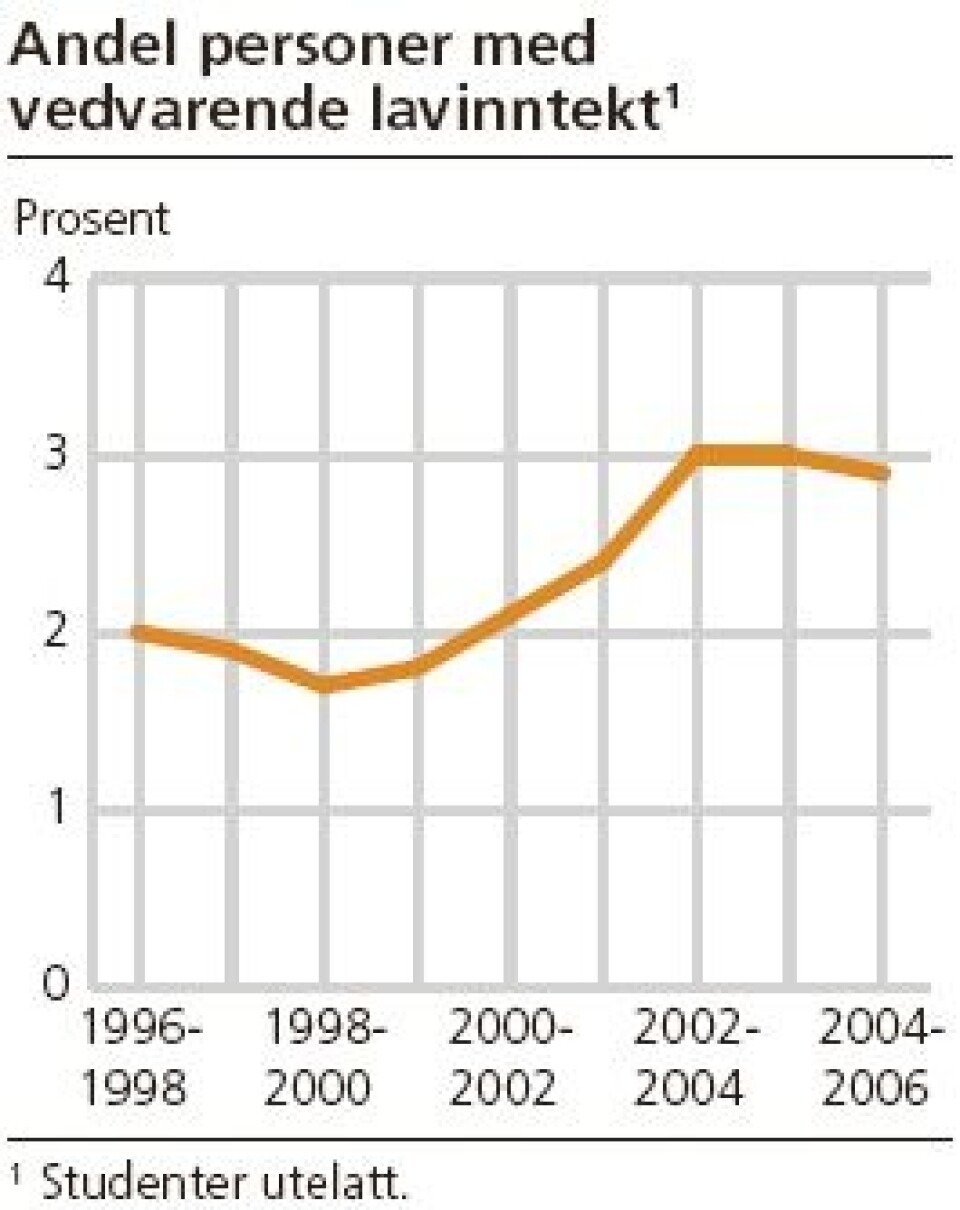

3 prosent med vedvarende lav inntekt

Andelen personer med husholdningsinntekt etter skatt per forbruksenhet (OECD-skala) under 50 prosent av medianinntekten brukes ofte som en lavinntekts- eller fattigdomsgrense.

Denne andelen var 5,6 prosent i 2005 og har steget noe. Andelen med lav inntekt over en treårsperiode var 3,9.Fjerner vi studenter fra beregningene, blir andelen 3 prosent.

Høyest andel personer med lav inntekt finner vi i Oslo og i ikke-sentrale kommuner.

Annonse

Kilde:

Artikkelen er hentet fra Dette er Norge, en publikasjon fra SSB som presenterer det norske samfunn i tall og statistikk: http://www.ssb.no/norge/