Finansskandaler og svindel har blitt slått stort opp i mediene de senere årene. Nye regler blir foreslått for å gjenskape tillit. Men er det regler man mangler?

Revisorforeningen ønsker å stille større krav til revisor og styre for å stoppe økonomisk kriminalitet. Nylig fremla de et forslag til handlingsplan til Finansdepartementet.

Foreningen frykter at finanskrisen kan føre til at flere selskaper vil rapportere falske regnskaper. De mener tilbøyeligheten blir større i nedgangstider.

Men hvordan kan man sikre at det blir mindre juks i regnskapene? Og kan man gjenskape tillit ved hjelp av nye regler?

Eksisterende regler må følges

Professor Iris Stuart, Kristine Barlaup og Hanne Iren Drønen ved Norges Handelshøyskole (NHH) har sett nærmere på hvordan etikk bør innlemmes som del av beslutningsprosesser i næringslivet.

Professor Iris Stuart.

– Problemet er ikke at man mangler regler. Spørsmålet er hvordan man får folk til å følge dem, sier Stuart.

– Regulatorene lager flere regler for å vise at de gjør noe. Men de nye reglene endrer ikke nødvendigvis praksisen. Selskapsledelsen må ha etiske holdninger i bakhånd for å kunne bruke reglene ”riktig”, sier Stuart.

Revisor i et minefelt

Finansskandaler og svindel fra både USA og Norge har satt søkelys på revisors rolle.

Hvem jobber egentlig revisor for? Er revisor klienten eller allmennheten sin representant? Og hvor sterke insentiver har egentlig revisor til å handle objektivt og uavhengig?

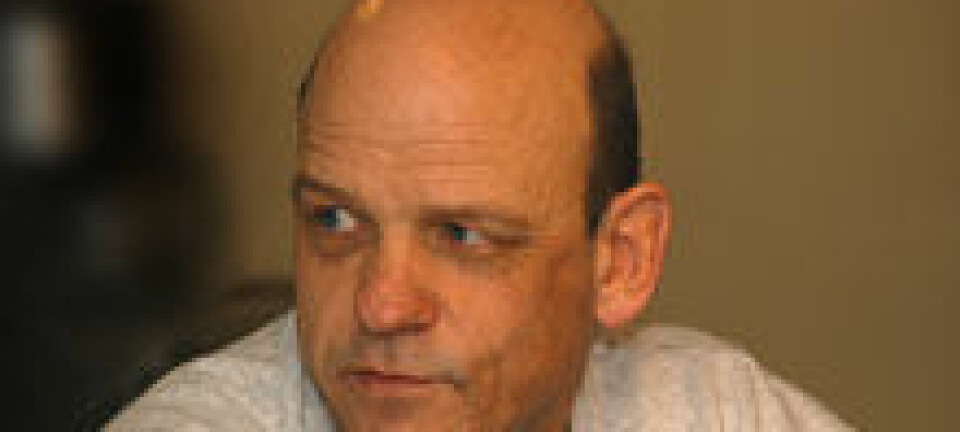

Professor Aasmund Eilifsen.

– Revisor står på mange måter i et minefelt. I arbeidet for klienten må revisor være skeptisk, men samtidig ha en konstruktiv dialog med ledelsen. Begge disse rollene må gjøres skikkelig, sier professor Aasmund Eilifsen ved Institutt for Regnskap, revisjon og rettsvitenskap ved NHH.

- I tillegg må revisor være saklig, kompetent og bevisst situasjonen sin. Det er et veldig krevende arbeid og det er derfor helt avgjørende at revisor kan faget sitt, sier Eilifsen.

I tillegg til at man arbeider for en klient er det flere interessegrupper man skal ha i tankene.

– I revisjonsbransjen kan det være vanskelig å huske hvem man jobber for. Hvilke grupper, i tillegg til klienten, må man for eksempel tenke på som revisor? Ved å implementere etiske regler vil det kunne komme tydeligere frem, mener Stuart.

Et av de konkrete rådene artikkelforfatterne kommer med er at alle involverte parter bør stille kritiske spørsmål i beslutningsprosesser for å tydeliggjøre alternative utfall og konsekvenser. Det er viktig å få avdekket hvilke grupper som faktisk berøres og hvordan.

Omdømmeønsker gir etikkfokus

Ønske og behov for å opprettholde et godt omdømme vil drive frem større fokus på etikk, mener både Stuart og Eilifsen.

Annonse

– For at selskaper skal oppfattes som troverdige og kunne øke den langsiktige avkastningen, må de opptre etisk forsvarlig. Selskaper er helt avhengige av å ha tillit hos investorene, sier Stuart.

Stuart mener at alle som har nytte av regnskapsinformasjonen, som investorer, myndigheter, allmennheten osv., bør være interessert i at tilliten til næringslivet og revisorbransjen blir opprettholdt.

For å opprettholde denne tilliten må man ha både regnskapsregler og etiske holdninger. Det er en stor utfordring å gjenopprette tillit når det foreligger brudd, men en åpen etisk diskusjon er avgjørende.

Kostnad og nytte

(Illustrasjonsfoto: www.colourbox.no)

– Revisorene lever av at de arbeider ryddig. Det er slik de skaper tillit og viser integritet, sier Eilifsen.

– Reglementet skal holde juksemakerne i sjakk og redusere risikoen – det er Revisorforeningens agenda. Men vi må nok likevel leve med noe juks. Det er en kostnad/nytte-vurdering: Hvor mye koster det å få bukt med jukset? fortsetter han.

Etikk har likevel blitt en viktig del av undervisningen ved revisorstudiet ved Norges Handelshøgskole.

– Det er viktig at vi som underviser i revisjon underviser i tråd med intensjonen bak reglene. Samtidig er det ingen garanti, vi kan ikke følge kandidatene lengre enn til slutten av studiene, påpeker Eilifsen.

Referanse:

Iris Stuart, Kristine Barlaup og Hanne Iren Drønen ved Norges Handelshøyskole (NHH): “Restoring trust in auditing: ethical discernment and the Adelphia scandal”, Managerial Auditing Journal Vol. 24 No. 2, 2009.