Folk er opptatt av pensjon. Men hvordan skal du klare å spare til alderdommen, når det er så mye annet å bruke pengene på? (Bilde: pathdoc / Shutterstock / NTB scanpix)

Hjernen vår er ikke skapt for å tenke pensjon

Hjernen vil ikke tenke langsiktig. Den vil ha raske belønninger.

Hjernen vår er ikke skapt for å tenke langsiktig. Den er skapt for helt andre ting enn pensjonssparing.

For ikke mange tiårene tilbake levde de fleste mennesker både i Norge og i resten av verden til de ble rundt 40 år gamle. Mange døde før.

Først i vår tid er alderdommen blitt noe vi må forberede oss til.

Her og nå-løsninger

Mennesket har en stor hjerne.

Men vi har ikke en hjerne som er skapt for å løse problemer langt fram i tid. Hjernen vår vil mye heller løse vanskeligheter her og nå.

Derfor er hjernen glad i raske belønninger. Mange av oss vil heller ha én sjokolade i dag, framfor å bli stilt i utsikt to sjokolader i morgen.

Hjernen vår er skapt for akkurat det motsatte av hva som kreves om du for eksempel ønsker å pensjonsspare til alderdommen.

Er det da mulig å få hjernen til å tenke mer langsiktig?

Kombinerer psykologi og økonomi

Ja, hjernen kan nemlig lures til å tenke smartere, mener forskere på området.

Verktøyene de vil bruke er ny kunnskap om menneskehjernen.

Forskningsfeltet kalles adferdsøkonomi. En kombinasjon av psykologi og økonomi.

Økonomer mente fram til for få år siden at matematikk og økonomiske modeller kunne forklare stort sett alt i forskningsfeltet deres. De så på oss mennesker som superrasjonelle og følelsesløse individer med full selvkontroll.

Så kom i stedet adferdsøkonomien. Et fag som henter inn kunnskap fra psykologien om hvordan vi mennesker virkelig gjør våre valg.

Økonomer så fram til for noen år siden på oss mennesker som superrasjonelle individer med full selvkontroll. Men hjernen vår er i virkeligheten en belønnings-junkie. (Illustrasjon: VLADGRIN / Shutterstock / NTB scanpix)

Vi er ikke homo economicus

For vi mennesker er ikke homo economicus.

Vi er ikke utelukkende rasjonelle individer. Vi tar ikke hele tiden riktige økonomiske avgjørelser.

Annonse

Tvert imot foretar vi ofte irrasjonelle valg som er stikk i strid med de fine prinsippene vi har.

Tenk bare på hvor lett det er for mange å ta opp et forbrukslån med skyhøy rente.

Vi mangler ikke bare selvkontroll. Ofte avviker vi også helt fra planer vi allerede har lagt for framtiden.

«Tenke, fort og langsomt»

Mye av æren for adferdsøkonomiens gjennombrudd får psykologen Daniel Kahneman. I 2002 fikk han nobelprisen i økonomi.

Kahneman er ikke minst blitt kjent gjennom bestselgerboka «Tenke, fort og langsomt». Mye forskning Khaneman og kolleger har gjort danner nå grunnlaget for fagfeltet.

I fjor (2017) var det Kahnemans samarbeidspartner Richard Thaler sin tur til å få nobelprisen i økonomi. Thaler har utviklet en teori kalt «mental bokføring». Den forklarer hvordan vi mennesker forenkler finansielle beslutninger gjennom å skape separate kontoer i bevisstheten vår.

En god del av denne forskningen er eksperimenter med mennesker. Forskningen viser blant annet hvordan vi opptrer når vi står overfor ulike økonomiske avgjørelser.

Richard Thaler og kollegene hans har blant annet utviklet metoder for hvordan vi kan få folk til å øke pensjonssparingen sin.

Tankegangen er mye lik hvordan vi ofte tenker om fysisk aktivitet.

For folk kan gjerne bestemme seg for å begynne å trene, bare de slipper å trene akkurat i dag. Vi trener mer enn gjerne – om vi får lov å utsette det til neste uke.

Annonse

Omtrent slik mener adferdsøkonomen at folk også tenker om pensjonssparing.

Folk tar gjerne en beslutning her og nå, om de bare kan få utsette konsekvensene et stykke inn i framtiden.

Handler for penger vi ikke har

Det finnes nå etter hvert mye forskning som viser at vi mennesker ofte er akkurat det motsatte av homo economicus.

Vi kjøper gjerne ting på innfall. Ikke minst dyre ting. Bil og hus er ofte innfallskjøp.

Samtidig kan vi drive nøye prissammenligning om vi skal kjøpe noe som koster et par hundre kroner.

Mange av oss handler også mer enn gjerne for penger vi ikke har. Noe den stadig voksende norske kredittkortgjelden er et godt eksempel på.

Banker som folk før i tiden stolte på at var til for å hjelpe oss, er i stedet blitt pushere av kredittkort og svindyre smålån. Målgruppen er ofte dem som forstår seg minst på økonomi.

Facebook overtar økonomien din

Dette kan muligens bli endret når Norge innfører nye EU-regler.

Det som kalles EUS betalingstjenestedirektiv (PSD2) skal nemlig skape økt konkurranse i et marked der de fleste av oss har vært alt for lojale mot banker og andre finansforetak som nesten ikke konkurrerer.

For deg betyr dette at du i framtiden kan samle all økonomien din i en eneste app på mobilen din. Og du vil mye enklere kunne sikre deg de beste tilbudene i markedet for lån og spareprodukter.

Annonse

Her er en enkel illustrasjon som forklarer hva EU/EØS-direktivet PSD2 vil innebære. (Grafikken er laget av tsjekkiske psd2-for-dummies.)

Bli ikke overrasket dersom du om noen måneder får spørsmål fra Facebook eller Google om du vil at de skal overta hele økonomistyringen din.

Men du kan selvfølgelig gjerne heller velge noen andre, dersom du synes at de to selskapene allerede styrer nok i livet ditt.

PSD2 vil nemlig åpne for langt større konkurranse i bankmarkedet. Kunder vil ved hjelp av en tredjepart kunne shoppe bank- og finanstjenester der de er billigst og best, framfor å være lojale mot bare en bank.

Banker og andre finansforetak kommer framover til å ta i bruk alt de kan om adferdsøkonomi.

Til nå har det stort sett dreid seg om det som kalles smartsparing.

DNB sin app heter «Spare». Sbanken har appen «Min sparing». Og nå er det svenske gründerforetaket Dreams på full fart inn i det norske sparemarkedet, i samarbeid med Storebrand.

Dreams fikk raskt 16 prosent av alle svenske ungdommer til å laste ned spareappen sin. Da den ble lansert i Norge ble den lastet ned 15 000 ganger, uten at det var drevet markedsføring.

Bak Dreams ligger det både en egen forskningsavdeling og flere doktorgrader. (Bilde: Dreams)

Nok en utfordrer i dette markedet er norske Spiff. Et selskap skapt av gründere hos StartupLab i Forskningsparken ved Universitetet i Oslo.

Hundretusenvis laster ned spareapper

Forskningsavdelinger og utviklere hos finansforetakene ser at apper på mobiltelefonen senker terskelen for å gå i gang med sparing, enten det er enkel banksparing eller kjøp av aksjefond.

Selv om akkurat de samme tjenestene ligger i nettbanken, oppfattes de som mye lettere å bruke i en app på mobilen.

Annonse

Og bruken øker kraftig. Sparebank1 fikk for eksempel i fjor over 150 000 personer til å opprette det banken kalte mikrospareavtaler.

Da DNB lanserte sin app Spare tok det heller ikke lang tid før den var lastet ned 150 000 ganger.

Men begge disse to store norske aktørene kommer antakelig til å møte hard konkurranse med PSD2.

Det nye EU-direktiv blir høyst sannsynlig gjeldende for Norge gjennom EØS-medlemskapet vårt. Dermed kan du i framtiden la bare én aktør samle alle kontoer du har hos ulike banker og finansforetak.

Det skjer fordi bankene med PSD2 tvinges til å gjøre sine egne kontosystemer tilgjengelige for andre aktører, slik at disse kan hente ut informasjon og utføre alle slags betalingstjenester for deg.

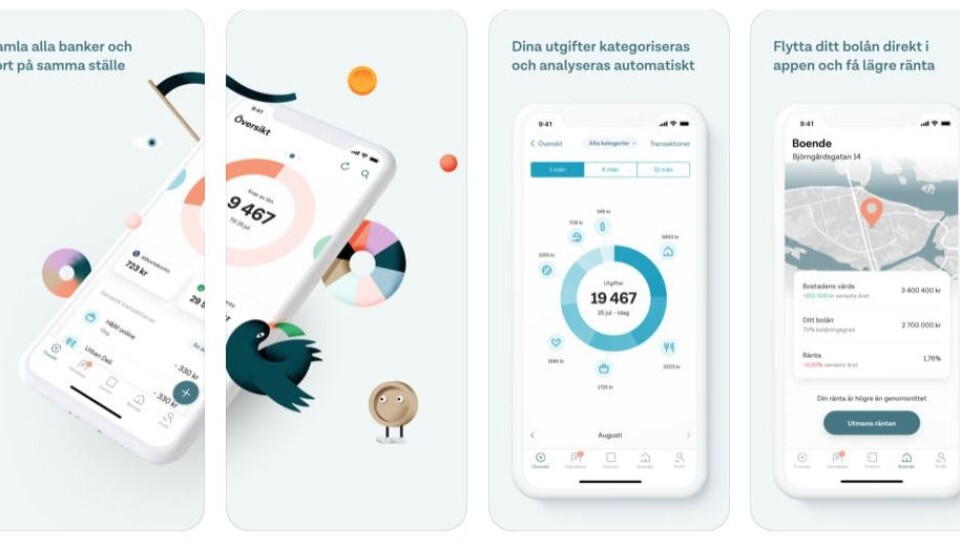

Apper kan gi deg bedre oversikt over økonomien din. Når Norge innfører nye EU-regler, kan det komme helt nye aktører i finansmarkedet med apper som gir deg totaloversikt. Slik kan du enkelt flytte lånet ditt der det er smartest å ha det. Du kan også få bedre oversikt over sparingen din. I Sverige tilbyr appen Tink dette allerede. (Foto: Tink)

Mange får elendig rente

Nordmenn har i dag over tusen milliarder kroner stående på sparekontoer med elendig rente.

Folk flest har langt mindre beløp plassert i spareprodukter som gir bedre avkastning.

Både regjeringen og noen finansforetak vil nå ha folk til å flytte på pengene.

Samtidig ser flere aktører at folk gjerne vil bli flinkere til å spare. Om vi bare ikke hadde vært så langt unna homo economicus og utstyrt med den dumme rask belønning-hjernen vår.

Folk trenger hjelp for å bli mer økonomiske.

Mange vil nok mene at dette er mer renhårig kommersiell virksomhet, enn å dytte på folk enda flere kredittkort de ikke behøver og sende noen av dem på besøk hos TV-programmet Luksusfellen.

Regjeringen har lansert både Individuell Pensjonssparing (IPS) og Aksjesparekonto som tiltak for å få folk til å spare større beløp, ikke minst med tanke på pensjonsalderen.

IPS-ordningen gir skattefradrag for sparing til pensjon, omtrent på samme måte som BSU-ordningen har gitt skattefradrag for ungdom som sparer til bolig. Fritak for formueskatt gjør ordningen spesielt attraktiv for voksne med høy formue. Dette er dermed en ordning fra den blåblå-regjeringen som er gunstigst for dem som allerede sitter godt i det.

Aksjesparekonto handler i korte trekk om at du nå selv kan kjøpe og selge aksjer og aksjefond, uten å skatte av gevinsten om du bytter til et bedre fond enn det du har. Skatten utsettes helt til du tar ut utbyttet. Du får altså den samme fordelen som proffe investorer har hatt til nå. Er du ikke veldig god på aksjer, er det en bedre idé å kjøpe aksjefond, spesielt det som kalles indeksfond.