Når du kjøper aksjefond med aksjer i Oslo Børs eller i andre land, har bankene fått en del av kaken. Nye regler fra 2018 skulle endre denne praksisen. Nå har Finanstilsynet sjekket om bankene følger reglene.(Foto: Anne Lise Stranden/forskning.no)

Aksjefond er blitt billigere for kundene, men noen tåkelegger fortsatt gebyrer

Kundene har fått lavere priser på aktive aksjefond etter at EU strammet inn regelverket for provisjon mellom banker og fondsforvaltere. Men noen banker har innfløkte priser, ifølge Finansportalen.

I 2018 innførte Norge strengere EU-regler for banker og finansselskaper som selger aksjefond.

Grunnen var at EU mente praksisen med returprovisjon mellom banker og andre verdiforetak som selger fond, var uheldig for kundene.

EU fryktet at praksisen førte til at kundene fikk anbefalt fond som ikke var best for dem.

Men har de nye reglene virket til fordel for kundene?

Nå har Finanstilsynet undersøkt rutinene i norske banker og finansselskaper. Rapporten ble presentert hos Forbrukerrådet denne uken.

Enkelt forklart

Syns du returprovisjon er vanskelig å skjønne?

Tenk deg at du vil kjøpe ny sykkel. Du er usikker på hvilket merke du bør velge, og spør butikkekspeditøren. Han trekker frem ett bestemt merke, du slår til og betaler 20.000 kr.

– Når returprovisjon faller bort, kan ikke forvalter bare øke prisen. Da må de i hvert fall ha gode argumenter, forklarer fagdirektør Jorge B. Jensen i Forbrukerrådet.(Foto: Anne Lise Stranden)

Tenk om selgeren får 400 av disse kronene rett i lommen fra sykkelfabrikken neste dag.

Det er penger du betaler ekstra til selgeren. For sykkelen koster egentlig 19.600 kr.

Da kan man jo lure på om selgeren ville anbefale den sykkelen som passet best for deg.

Omtrent sånn har praksisen vært i de fleste banker når du skal kjøpe aktivt forvaltede aksjefond.

Ville redusere interessekonflikt

EUs hensikt med de nye reglene var å redusere denne interessekonflikten. Banker og andre som tilbyr fond, fremstiller seg som rådgivere.

Intensjonen bak reglene er å tvinge dem til nettopp å være det.

Aksjefond selges og forvaltes av atskilte selskap.

De fleste banker har søsterselskaper i konsernene som forvalter aksjefond. Når banken selger fond som forvaltes av disse forvaltningsselskapene, får banken såkalt returprovisjon tilbake.

Smøring, på godt norsk. Eller «kickback» på engelsk.

Annonse

Distributøren har en høy interesse av at kunden kjøper produkter av deres forvalter.

Denne praksisen ville EU ha en slutt på. For bankene har også plikt til å sørge for kundens interesser og ikke bare tenke på egen inntjening.

Slik er rapporten utført:

Prisutviklingen omfatter aktive aksjefond, kombinasjonsfond og indeksfond/indeksnære fond i Norge, der personkunder hjemmehørende i Norge har kjøpt andeler.

Prisutviklingen er målt i et utvalg av de største foretakene og fondene. Utvalget representerer om lag 70 prosent av personkunders forvaltningskapital i verdipapirfond. Til sammen inngår 105 fond i undersøkelsen. Totalt 2.896 prisobservasjoner er innhentet.

En prisendring i et stort fond gir større utslag for kundene enn i et lite fond. Et fond der kundene har mye midler, veier derfor tyngre enn et lite fond i undersøkelsen. Dermed tas det hensyn til hvor stor andel av personkundenes konsum av fondstjenester som gjelder akkurat dette fondet.

Samlet prisendring beregnes ved å måle prisutviklingen for en «kurv» utvalgte fond, der kurvens innhold er lik gjennom måleperioden. Også vekten for hvert fond holdes konstant i måleperioden (snitt forvaltningskapital i måleperioden). Endringer i forvaltningskapitalen vil dermed ikke slå ut som en prisendring. Vridninger i personkundenes konsum skal ikke fanges opp i undersøkelsen, som dersom om andelen av kapitalen i indeksfond øker. (Kilde: Finanstilsynets rapport Endrede priser og prismodeller for verdipapirfond)

Årlig kostnad for kunder går ned

Finanstilsynet har gått banker og forvaltningsselskaper etter i sømmene de tre siste årene.

Bransjen har brukt lang tid på å tilpasse seg, er deres konklusjon.

De aller fleste distributører har avviklet gammel modell og overfører returprovisjon til kundene.

Aksjefond har blitt merkbart billigere, mens kombinasjonsfond har blitt litt billigere.

Prisene var riktignok fallende allerede da regelverket ble innført.

Men prisfallet har økt betydelig i styrke etter at de skjerpede reglene ble innført, fastslår Finanstilsynet.

Det er etter at de har kontrollert for de synkende prisene før regelendringen.

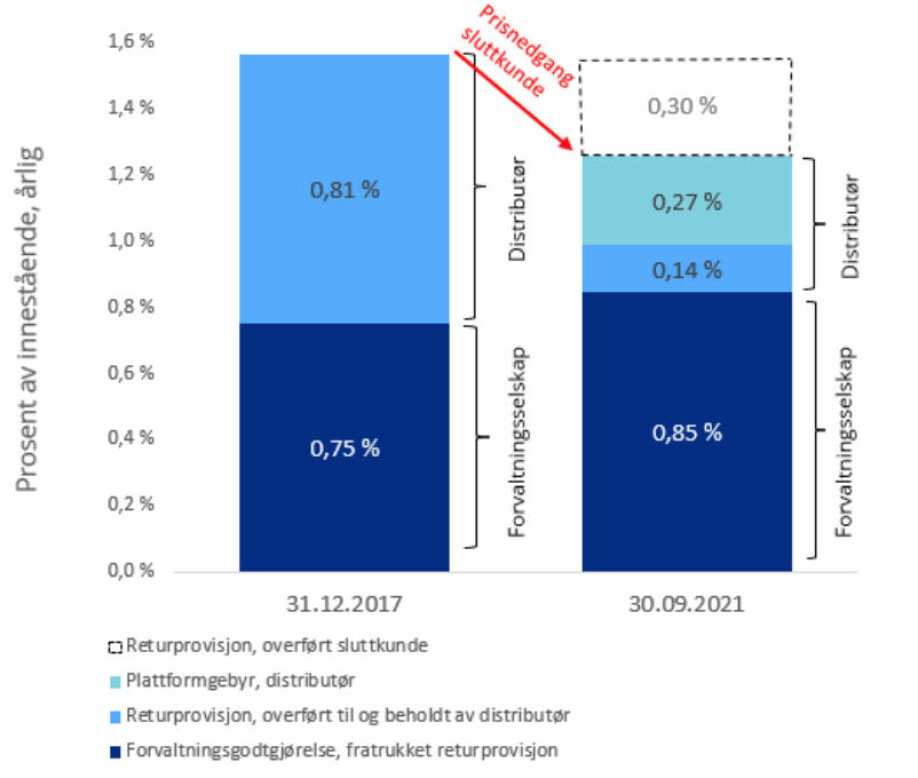

Pris for aksjefond før og etter nye regler

I 2017 måtte du betale omtrent 1,6 prosent av pengene dine i aksjefondet årlig. Nå er kostnaden nede i omtrent 1,2 prosent av innestående verdi.

Annonse

De har altså blitt 0,4 prosentpoeng billigere. Det innebærer en nedgang i prisen på 25 prosent.

Gebyrene omfatter både forvaltningshonorar og returprovisjon, samt eventuelt plattformgebyr.

Og det er returprovisjonen som har krympet mest. Men i stedet har såkalt plattformgebyr kommet til.

Likevel er kundenes totalkostnad lavere enn før.

Ikke alle banker og fondsforvaltere er med i undersøkelsen. Finanstilsynet har gjort et utvalg.

Provisjonene og gebyrene er i prosent av det beløpet du har innestående i aksjefondet årlig.(Graf: Finanstilsynets rapport: Utvikling i prisene for verdipapirfond)

Indeksfond kan bli dyrere

Finanstilsynet ville også se om finansbransjen har omgått regelverket, ved å sette opp prisene.

Verdipapirfondloven med forskrifter har bestemmelser om god forretningsskikk. Den krever at hvis en kostnad faller bort, kan ikke forvaltningsselskapet fortsatt belaste kunden for den.

– Når returprovisjon faller bort, kan ikke forvalter bare øke prisen. Da må de i hvert fall ha gode argumenter, forklarer fagdirektør Jorge B. Jensen i Forbrukerrådet til forskning.no.

Forvalterne har stort sett ikke benyttet bortfall av returprovisjon til å øke prisen.

Men mens prisen på aktive fond har sunket, har prisen på indeksfond steget noe.

Finanstilsynet påpeker at de forventer prisøkninger på indeksfond som foreløpig ikke har gitt utslag i prisstatistikken.

Annonse

Folk flest tjener mer på passive fond

Flere undersøkelser har vist at det lønner seg for folk flest som sparer i aksjefond, å sette pengene i det som kalles passive fond, eller indeksfond.

Hvorfor er det da stadig vekk et klart flertall som velger å kjøpe aktive fond?

En annen studie viser at økonomiforskere i Bergen kan nærme seg forklaringen på dette store paradokset.

Distributøren står for hele prisnedgangen, ikke forvalterne.

– Distributørene har tatt støyten, sier Jorge B. Jensen i Forbrukerrådet.

Forvalterne har lagt litt på prisene på forvaltningshonoraret, slik at de sitter med høyere inntekt på gebyrene enn før.

Dette er gjennomsnittstall. Mellom aktørene er det store forskjeller.

Forvalterne har økt prisene betydelig for fond som er renset for returprovisjon – de såkalte nettoandelsklassene. I snitt med 36 prosent.

Enkelte forvaltere tar betydelig mer enn dette.

Finanstilsynet frykter at denne prisøkningen vil belaste kundene mer etter hvert som kundene flyttes over til denne nye typen fond.

Annonse

Forvirrende for kunden

Før endringen kostet det om lag 1,5 prosent uansett hvor du kjøpte aksjefondet. Etterpå har de blitt billigere. Men det er blitt mye større prisforskjeller mellom finansforetakene.

Mange aktører har både fond etter ny og gammel modell. Det er uheldig, mener Finansportalen.

Finansportalen kartlegger prisen på forsikringer, lån og aksjefond for forbrukere. Der kan du gå inn og sjekke hvilke banker og andre finansselskaper som har de beste tilbudene.

– Det er veldig vanskelig å kartlegge hvilke distributører som er billigst og dyrest, siden de selger fond med både den gamle og den nye prismodellen, sier Jorge Jensen.

– Når dere oppdager praksis i strid med regelverket, hva skjer da?

– Finanstilsynet må først be om forklaring. Neste skritt er at vi kan pålegge retting, sier fagdirektøren.

Kan bli mer innstramminger

Returprovisjon ble ikke forbudt i Norge med de nye reglene.

I andre land, som Storbritannia, har returprovisjon blitt forbudt.

Det norske finansdepartementet ville først gi finansbransjen mulighet til å rydde opp og se hvordan de etterlevde de innskjerpede reglene.

Finanstilsynet støttet i 2017 Verdipapirlovutvalget i å ikke innføre forbud. Tilsynet ønsket å se markedet an for deretter å vurdere et forbud.

På bakgrunn av den nye rapporten vil Finanstilsynet på ny vurdere å foreslå et forbud mot returprovisjon.

Ulempen: Mer uoversiktlig

Da vil de vurdere å sende et rundskriv til alle, men det vil være myntet mot dem som ikke etterlever reglene helt.

Departementet kan bestemme dette ved forskrift.

Ettersom de alle fleste aktørene har sluttet med returprovisjoner, vil ikke et forbud mot returprovisjoner i 2022 være spesielt inngripende, mener fagdirektøren i Forbrukerrådet.

– Slik utviklingen er nå, går vi mot en praksis hvor det blir umulig for forbrukere å forstå hva de egentlig skal betale i gebyrer for å plassere sine egne penger i fond, sier Jorge B. Jensen.

Ordforklaringer

Aksjefond – et verdipapirfond hvor minimum 80 prosent av fondets midler investeres i aksjemarkedet.

Returprovisjon – en godtgjørelse til tillitsmenn eller funksjonærer. Kan være en form for bestikkelse eller «smøring».

Kombinasjonsfond – en kombinasjon av aksjefond og rentefond.

Plattformgebyr – en avgift som betales for tilgang til bankens handelsplattform for kjøp, salg og administrasjon av verdipapirfond.

Indeksfond – passivt forvaltede fond. Det er ingen forvaltere som aktivt tar stilling til hvilke aksjer eller verdipapirer som skal kjøpes og selges. Risikoen i fondet følger den generelle risikoen i referansemarkedet over tid.