Det er ikke for sterk vekst og fare for inflasjon som er bekymringer for verdens økonomier i dag, snarere tvert imot. Så er det på tide å bytte ut sentralbankenes gullstandard for pengepolitikken, inflasjonsmålet?

Denne artikkelen er over ti år gammel og kan inneholde utdatert informasjon.

"Hvordan best sikre at disse er verdt noe? Den debatten går blant pengepolitikkekspertene i kjølvannet av finanskrisa." (Foto: (Illustrasjon: Per Byhring))

Når et land, gjennom sentralbanken, skal styre sin økonomi for å sikre stabilitet, er inflasjon målet man peiler etter.

Inflasjonen, eller prisstigningen, skal i Norge være nær 2,5 prosent over tid. Det betyr at en vare i Norge skal bli omtrent 2,5 prosent dyrere fra ett år til det neste. Med alt for høy inflasjon inntreffer det klassiske scenarioet der du må ha med en trillebår med penger for å kjøpe brød.

Problemet i dag er bare at det ikke er noen særlig risiko for for høy inflasjon. Økonomiene i Europa og resten av verden sliter i motbakke, og noen steder er veksten nesten lik null. Inflasjonen i Norge har i flere år ligget under målet.

Dermed spør økonomene seg: Er det på tide å bryte inflasjonsmålets hegemoni i pengepolitikken? Kan det tenkes at andre mål er bedre å styre etter når hensikten er å sette fart i økonomien, heller enn å bremse?

– Inflasjonsmålet er viktig, men det er rom for å legge mindre vekt på det enn man tradisjonelt har gjort, mener Steinar Holden, professor ved Økonomisk institutt ved Universitetet i Oslo.

– Det ser man også at har skjedd. I praksis legger Norges Bank og de andre sentralbankene mindre vekt på inflasjonsmålet enn det retorikken deres skulle tilsi.

Gjeld og boligpriser viktigere i dag

– Mange trodde tidligere at hvis inflasjonen var lav og stabil, var det tegn på en stabil økonomi. Men finanskrisen skjedde i etterkant av en periode med lav inflasjon, sier Holden til forskning.no.

I eurosonen ligger inflasjonen nå høyere enn målet på to prosent. Det får likevel relativt lite oppmerksomhet fra de europeiske sentralbanksjefene.

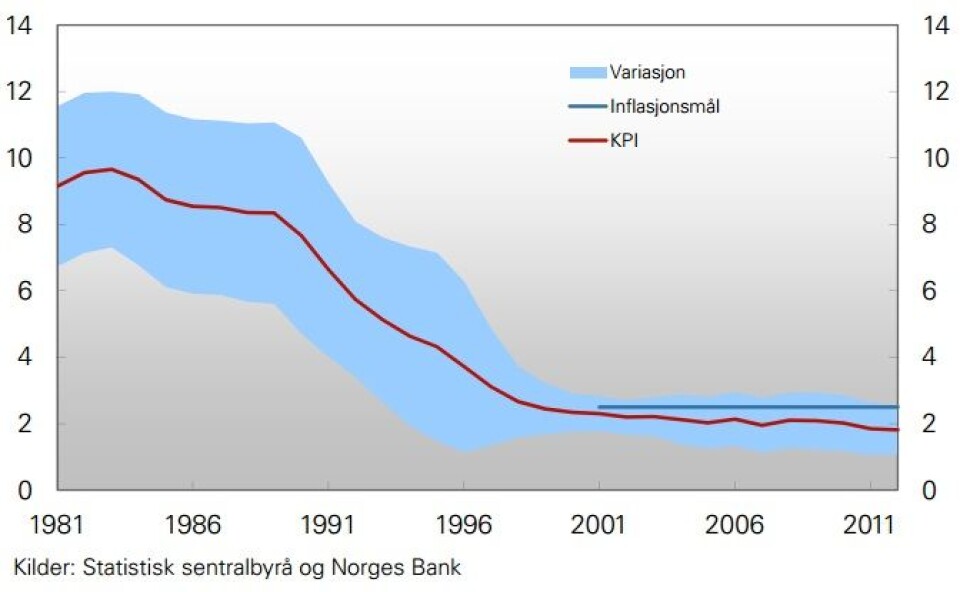

Høy inflasjon er ikke et spesielt presserende problem for tiden. Figuren viser endringer i konsumprisindeksen, altså inflasjonen, gjennomsnittlig for tiårsperioder fra 1981. Inflasjonsmålet ble innført 29. mars 2001. (Foto: (Figur: SSB og Norges Bank))

– Sammenlignet med de andre problemene synes jeg ikke det skulle bekymre sentralbanksjefene i det hele tatt, men de er i hvert fall ikke først og fremst fokusert på inflasjonen. Vi ser for eksempel at de setter lav rente fordi det er svært høy arbeidsledighet i eurosonen, sier Holden.

Kort fortalt er det slik at om styringsrenta blir lavere, skal det stimulere til mer forbruk og større aktivitet, og da blir det høyere inflasjon. Det motsatte skjer om man setter opp renta – det vil legge en demper på inflasjonen.

– Nå tenker sentralbankene mer på boligpriser og gjeld blant befolkningen enn tidligere. Om de er redde for at boligprisene har vokst for mye, eller at folk har for høy gjeld, er det et argument for å ikke sette svært lav rente, selv om inflasjonen skulle være lav, forklarer Holden.

– De kan også se på produksjonen, det er noe verdens sentralbanker også legger mer vekt på enn de teoretisk sett burde gjøre. I for eksempel Storbritannia er det svært lav rente selv om inflasjonen er over målet, det er fordi det går så dårlig i økonomien.

Sikte mot prisnivå?

Sentralbanksjef Øystein Olsen har justert pengepolitikken, og legger mer vekt på andre faktorer enn inflasjonen. (Foto: Nancy Bundt)

På et seminar i regi av Center for Monetary Economics ved Handelshøgskolen BI i forrige uke holdt sentralbanksjef Øystein Olsen et foredrag om pengepolitikk i urolige tider.

Annonse

Der ble inflasjonsmålet nevnt, blant annet av Harald Magnus Andreassen, som er sjefsøkonom i First Securities.

– Om du ser inntektsutviklingen i de vestlige økonomiene, i USA, eurosonen og Storbritannia, så ligger inntektene 10-15 prosent under det man med rimelighet kunne forvente at man skulle tjene for noen år siden. Veien tilbake til den gamle trendbanen er lang, og lavt inntektsnivå skaper utfordringer for mange aktører i økonomien, sa Andreassen.

– Det har vært foreslått at vi bør gå over til et prisnivåmål – at hvis inflasjonen har vært lav en periode bør den være høyere en periode slik at vi kommer inn i den gamle banen.

Et prisnivåmål kan være at Norges Bank sikter på en stabil prisøkning på to prosent per år. Det kan virke som det samme som inflasjonsmålet, men med én viktig forskjell:

Når man styrer etter inflasjonsmålet, er fjoråret glemt så snart det nye begynner. Selv om man skulle bomme grovt på målet et år, begynner man med blanke ark året etter og sikter videre mot 2,5 prosent inflasjon.

Dersom prisstigningen derimot bommer, og for eksempel ligger på én prosent et år, skal man ta igjen det året etter, med et mål om tre prosent prisstigning.

Deflasjonspolitikk kan bli katastrofalt

En slik løsning vil gjøre at landet styrer mot en mer stabil veksttrend – man har en linje å følge, og den forsøker man å justere seg mot år for år.

Steinar Holden (Foto: UiO)

– Noen teoretiske studier tyder på at det kan være et gunstig regime for stabiliteten til økonomien. Blant annet Bank of Canada har vurdert det seriøst, selv om de ikke har gått inn for det ennå, sier Holden.

– Jeg er veldig skeptisk til et prisnivåmål. Det er særlig fordi det blir vanskelig i en situasjon der inflasjonen har vært for høy. Med et prisnivåmål skal dette kompenseres med tilsvarende lavere inflasjon i etterkant. Det vil kunne kreve en meget stram pengepolitikk som skader realøkonomien.

Holden sammenligner det med paripolitikken som ble ført på 1920-tallet, til katastrofale følger. Paripolitikken var en deflasjonspolitikk som Norges Bank førte for å knytte krona tilbake til gullstandarden som rådet i verdensøkonomien på den tiden.

Annonse

Prisene i Norge hadde steget voldsomt og kronen svekket seg, så den stramme politikken skulle øke kroneverdien tilbake til den opprinnelige nivået. Paripolitikken ble fordømt, fordi kjøpekraften ble svekket og bedrifter måtte si opp ansatte.

Skulle situasjonen en dag snu, og inflasjonen bli for høy heller enn for lav, vil en politikk rettet mot å stabilisere prisnivået kunne bli like skadelig for norsk økonomi som paripolitikken var den gang.

– Jeg er dessuten veldig skeptisk til om en omlegging til et prisnivåmål i dag vil fungere slik teorien tilsier. Hensikten med en slik politikk vil jo være å love at inflasjonen skal bli høyere i fremtiden, men det er vanskelig for sentralbanken å love noe slikt, påpeker Holden.

Måljustering bortkastet i uforutsigbar verden

I sitt foredrag fokuserte sentralbanksjef Olsen på hvilke nye virkemidler som har kommet inn i pengepolitikken etter finanskrisa. Et problem er nemlig at mange lands hovedverktøy for å styre økonomien, styringsrenta, ikke lenger fungerer.

Styringsrenta i blant annet USA er nemlig omtrent på null. Da har de ikke lenger mulighet til å sette ned renta for å stimulere til vekst.

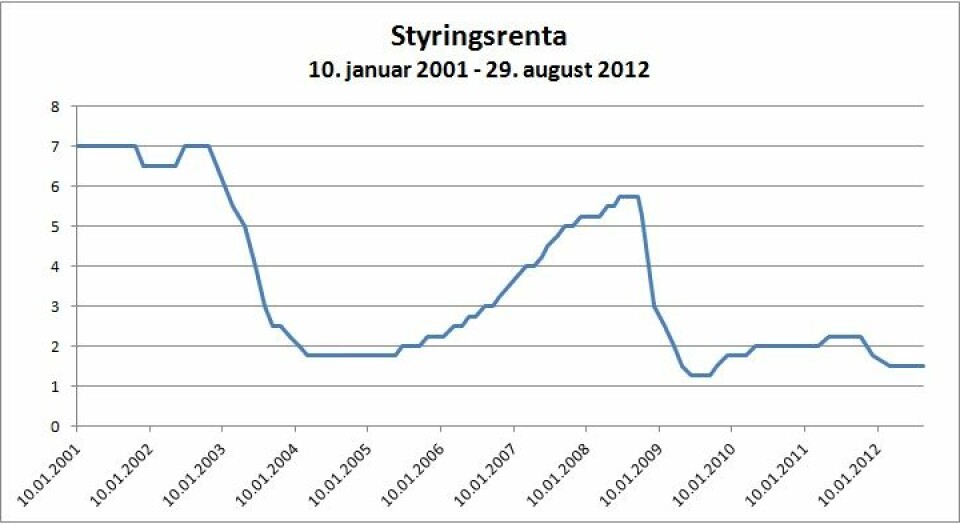

Styringsrentas utvikling viser tydelig når finanskrisen inntraff, mot slutten av 2008. (Foto: (Figur: forskning.no, etter tall fra Norges Bank))

Dermed åpner debatten seg for om inflasjonsmålet kanskje kunne vært justert, slik at rentepolitikken kan brukes på andre måter enn for ene og alene å holde inflasjonen lav.

Pengepolitikk er ikke en enten-eller-situasjon. Det er rom for å tenke både på prisnivå, inflasjon, boligpriser og en hel rekke andre faktorer når sentralbankene skal legge opp linja. Dermed kan man tenke seg justeringer av dagens målpolitikk, for eksempel å ha et høyere eller lavere inflasjonsmål enn 2,5 prosent, eller en mer tidsbegrenset målstyring.

– Jeg tror at å variere målene for pengepolitikken er et blindspor, for vi så hvor fort verden kan endre seg. Sentralbanken hevet renten så sent som våren 2008, da var de først og fremst bekymret for inflasjonen. Så, i løpet av høsten 2008 og 2009 senket de renta helt dramatisk. Det viser hvor overraskende verden er, sier Holden.

– Det er lurt at sentralbanken sier noe om hvordan man tror politikken vil være i lengre tid fremover, men å tro at man kan justere målene for femårsperioder, det er jeg mer skeptisk til. Jeg tror på at man bør ha en løpende justering av politikken, heller enn at målene skal justeres, sier Holden.

– En god pengepolitikk

Annonse

Å fjerne inflasjonsmålet helt er i alle tilfeller ikke noe alternativ. Tross alt handler det å holde inflasjonen nede om én essensiell ting:

Å sikre at lappene i lommeboka di fortsatt er noe verdt.

– Fortsatt må det forbi en oppgave for en sentralbank å bevare pengeverdien. Det er en grunnleggende oppgave for en sentralbank, og har vært det til alle tider, påpekte Olsen på BI-seminaret.

Det er altså ikke snakk om noen fortrengning av inflasjonsmålet, men heller en justering. Den tanken støtter Holden helhjertet.

– Inflasjonsstyring må være et helt sentralt mål for sentralbanken. Om inflasjonen er høy og ustabil er det svært kostbart for økonomien. Dessuten kommer ikke et mål om lav inflasjon på bekostning av andre mål sentralbanken har, med mindre sentralbanken er for aktiv i å nå målet på kort sikt, sier han.

– Jeg har ikke alltid vært helt enig med hvordan pengepolitikken er blitt utført i Norge, jeg synes det har blitt bedre i de senere år. Det er noen tegn på at det fortsatt legges mer vekt på kortsiktig inflasjon enn man burde, men forskjellen er marginal. I all hovedsak har pengepolitikken i Norge vært god.