Annonse

Forskning viser at DNB kan skylde kundene sine 690 millioner kroner

Forbrukerrådet går til søksmål mot DNB. Banken har tatt for høye gebyrer av sine aksjefondskunder, ifølge forskning fra Norges Handelshøyskole.

Publisert

Forbrukerrådet og Finanstilsynet har lenge hevdet at DNB har tatt seg for godt betalt av kunder i aksjefondet DNB Norge. DNB har tilbakevist påstanden. Men Forbrukerrådet har bedt økonomer ved Norges Handelshøyskole i Bergen om hjelp til å skaffe bevis.

– Dette er en viktig prinsipiell sak for oss. Ikke bare handler dette om at DNBs kunder skal få det de har betalt for, men også sørge for tilstrekkelig etisk standard hos bankene, sier Randi Flesland, direktør i Forbrukerrådet i en pressemelding.

Har krevd design-gebyr for dusinvare

Et av fondene søksmålet gjelder, er et av Norges mest populære aksjefond. De statlige vaktbikkjene Forbrukerrådet og Finanstilsynet har lenge ment at DNB-fondet i realiteten er passivt forvaltet. Dermed skulle kundene ha betalt mye lavere gebyrer.

Aksjefond kan deles inn i to hovedtyper. Dyre, aktive fond, og billige indeksfond.

Aktive fond forvaltes av eksperter på aksjemarkedet som kjøper og selger aksjer for å oppnå mest mulig avkastning. Derfor koster de også mer ved at gebyrene er høyere.

Men ifølge Finanstilsynet og NHH har DNB tatt seg betalt for noe kundene ikke har fått. De har fått middels avkastning til høy pris.

Gjelder 150 000 kunder

Søksmålet omfatter tre fond, aksjefondet DNB Norge, Avanse og DNB Norge 1. Fondene har tilsammen 150 000 kunder, og søksmålet gjelder femårsperioden 1.1.2010 til 31.12.2014.

DNBs påståtte aktive fond er seks ganger dyrere enn deres passivt forvaltede indeksfond, ifølge Forbrukerrådet.

Forbrukerrådet mener at kundene har krav på å få tilbakebetalt prisdifferansen. DNB avviste dette i februar, og det er derfor Forbrukerrådet nå tar banken til retten.

Fikk kritikk av Finanstilsynet

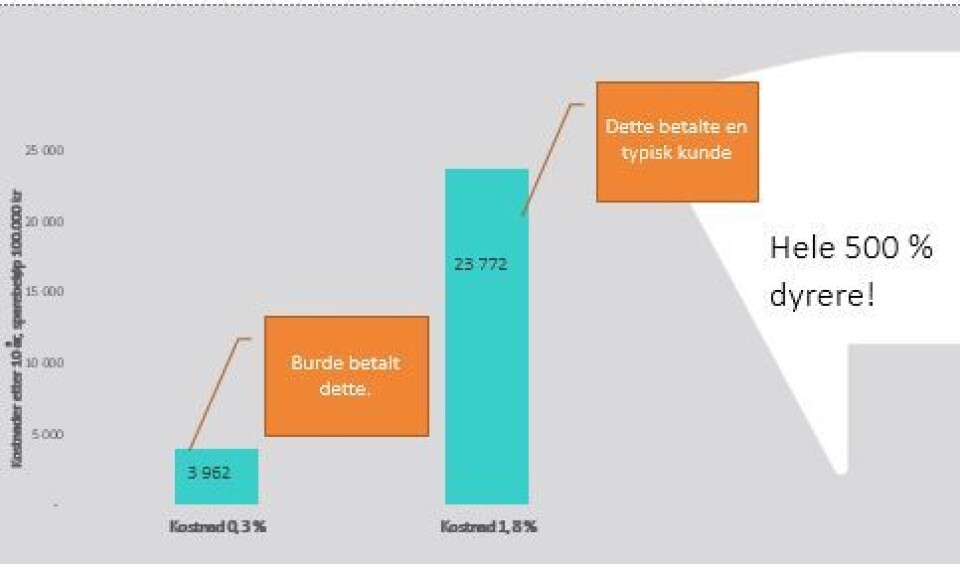

Kundene har betalt gebyrer på 1,8 prosent av innestående sparebeløp. Egentlig skulle de betalt bare 0,3 prosent, som er prisen for DNB Indek-fondet, ifølge Forbrukerrådet.

Gebyrene for aktivt forvaltede fond er på mellom 1 og 2 prosent av beløpet du investerer. Indeksfond er billigere å forvalte fordi en datamaskin kan fikse kjøp og salg. Indeksfond koster vanligvis bare rundt 0,3 prosent av beløpet du har innestående.

Fondet er drevet som et indeksfond, og skulle derfor vært billigere, mener Finanstilsynet. I mars i fjor ga tilsynet DNB pålegg om såkalt retting av gebyret, eller endring av måten fondet forvaltes. DNB har senket gebyret noe, og hevder også at de har endret forvaltningen.

Forbrukerrådet går til rettssak mot DNB, for tapet kundene i mellomtiden har lidt.

Har betalt 20 000 kr for mye

Forskjellen i gebyrer utgjør over tid betydelige beløp for mange.

Annonse

– Noen kunder har betalt 20 000 kroner for mye i gebyrer, forklarer Jorge Jensen, fagdirektør for finans i Forbrukerrådet til forskning.no.

Mange som burde ha betalt 3962 kroner i forhold til fondets egenskaper, har betalt 23 772 kroner. Dette eksemplet gjelder kunder som har hatt 100 000 kroner plassert i fondet over ti år.

En av dem er Tom Loe (63 år).

Han krever i alt 120 000 kroner tilbakebetalt.

– Her snakker vi om en stor og profesjonell aktør mot skikkelige amatører, sa han til DN for et år siden.

Bevis gjennom forskning

Utfordringen har vært å skaffe bevis for at DNB Norge og de to andre fondene ikke har vært aktivt forvaltet, men i realiteten like passivt forvaltet som et indeksfond.

Forbrukerrådet har derfor lett etter økonomisk forskning på indeksfond.

– I USA har det vært forsket mye på fond som selges som aktive fond, men som bare er det vi kaller et skapindeksfond, et indeksfond som ikke vil ut av skapet, forklarer Jensen.

Finsk forsker oppfant metode

– I 2008 oppfant den finske forskeren Antti Petajisto metoden active share. Med denne metoden kan man finne hvor mange aksjer fondet kjøper, som ikke er med i indeks-børsen, sier Jensen.

Annonse

– Metoden viser avvik mellom et fond og fondets referanseindeks. Hvis fondet kjøper mange aksjer utenfor indeksen, tyder det på at det faktisk er et aktivt forvaltet fond. Hvis andelen er liten, tyder det på at fondet i realiteten er et indeksfond, forklarer Jensen.

Avvik fra børsindeksen

En annen metode er kalt tracking error. Dette måler hvor store avvik fondet har fra børsindeksen. Et indeksfond skal gjenspeile børsindeksen. Et Oslo Børs-indeksfond skal ha 14 prosent avkastning hvis Oslo Børs har steget 14 prosent i løpet av et år.

Aktiespararna i Sverige har definert hvor mye et fond må avvike fra børsindeksen for at det skal kunne regnes som et aktivt fond.

– De har beregnet at fondet må avvike med minst 4 prosent i avkastning etter kostnader for at det skal regnes som et aktivt fond. Ellers er det i realiteten et skapindeksfond, forteller Jensen.

DNB Norge avviker bare med 2 prosent i perioden som er undersøkt.

– Katta i sekken

– Vi mener derfor at DNB bevisst eller ubevisst har gjort et overtramp overfor sine kunder. Og vi mener vi nå har gode forskningsbaserte argumenter for at DNB i realiteten har solgt kundene katta i sekken, sier Jensen.

Finanstilsynet påla DNB retting for et år siden, ved enten å senke prisen eller øke andelen av aktive aksjer. Brevet er en offentligrettslig irettesetting.

Det får ingen tilbakevirkende følger for kundene så lenge DNB ikke vil betalte tilbake penger. Kundene får heller ikke igjen penger, hvis ingen går til erstatningssøksmål.

– Det er derfor Forbrukerrådet gjør dette på vegne av kundene, fordi det er en for stor økonomisk kostnad for enkeltkunder å gjøre dette selv, sier Jensen.

DNB viser til tidligere uttalelser

Annonse

forskning.no har ringt DNB for en kommentar, men informasjonsdirektør Even Westerveld ville ikke uttale seg før de har fått sett stevningen. Den vil bli sendt til Oslo tingrett 21. juni, ifølge Forbrukerrådet. Han viser i stedet til tidligere uttalelser til Dagens Næringsliv:

– Det er selvfølgelig veldig leit at kunden Tom Loe opplever det slik. Vi må innse at selv om avkastningen i DNB Norge har vært nesten 45 prosent de siste fem årene, har vi ikke levert godt nok i forhold til indeksen. Men vi har ikke vurdert saken dithen at det er grunnlag for å betale tilbake tidliger forvaltningshonorar, uttalte han til DN i mai i 2015.