Denne artikkelen er over ti år gammel og kan inneholde utdatert informasjon.

Boligpriser og boliglån kan påvirke hverandre gjensidig.

Høyere boligpriser gjør at bankene får økt sikkerhet, slik at de kan låne ut mer penger.

Økt tilgang til boliglån kan gi mer etterspørsel etter boliger, og dermed ytterligere økte priser. Man kunne derfor tenke seg at en uendelig bolig-kreditt-spiral kan oppstå, fordi man kan låne enda mer.

Men er det nødvendigvis slik?

Mer lån – økte boligpriser

Det ville forskeren André Kallåk Anundsen finne ut. Sammen med Eilev S. Jansen har han funnet støtte for teorien om den gjensidige påvirkningen mellom kreditt og boligpriser.

– Det er tegn til at de påvirker hverandre gjensidig. Hvis kreditten øker, øker boligprisene, sier Anundsen til forskning.no.

Men bolig-kredittspiralen virker bare til et visst nivå, hvor boligprisene stabiliserer seg. Det viser resultatene fra en studie som inngår i en ny doktorgradsavhandling ved UiO.

Han har nylig tatt doktorgrad ved Økonomisk Institutt ved Universitetet i Oslo.

Gir ikke svar på boble-teori

Høyere boligpriser øker aktivasiden til bankene, og øker verdien av den eksisterende panten. Dermed kan de låne ut mer.

- Når boligpriser øker, fører det til økning i kreditten. Over tid vil boligpriser og kreditt stabilisere seg på et nytt og høyere nivå, forteller doktorgradsstipendiat André Kallåk Anundsen. (Foto: privat)

Økt tilgang på kreditt påvirker boligprisene ytterligere. Mange finanseksperter advarer mot utviklingen.

– Innebærer dine funn at det er en boligboble i Norge?

– Det er ikke denne modellen beregnet til å analysere. For å undersøke dette spørsmålet er man avhengig av å benytte et annet statistisk rammeverk, sier Anundsen.

Ikke eksplosiv

Anundsen fant at effekten av den gjensidige påvirkningen ikke er uendelig. Boligprisen stabiliserer seg etterhvert.

– Det er ingen tegn til eksplosivitet i påvirkningen i vår modell. Det er noen forsterkende mekanismer på kort og lang sikt.

Men over tid tilsier resultatene fra modellen at både boligprisene og kreditten stabiliserer seg på et nytt og høyere nivå om for eksempel inntekten øker, forklarer Anundsen.

Stabiliserer seg

Slik er modellen

Forsker André Kallåk Anundsen har sammen med Eilev S. Jansen laget en statistisk modell for å undersøke samspillet mellom boligpriser og kreditt.

Modellen er basert på tall for boligpriser og gjeld over perioden 1986 til 2008.

Anundsen har basert sin forskning på modeller som er tallfestet med kvartalsvise gjennomsnittstall for boligprisene i Norge i perioden, sammenholdt med husholdningenes samlede låneopptak, inntekt, renter og andre forklaringsfaktorer.

De har ikke skilt mellom boligkreditt og annen kreditt, men størstedelen av husholdningenes lån er til boligformål.

Anundsen undersøkte hvordan økningen i kreditt slår ut på boligprisen. Dersom for eksempel en økning i boligprisene på én krone fører til en økning i kreditten på 80 øre, så vil også boligprisene kunne øke mer, men ikke nødvendigvis med det fulle beløpet.

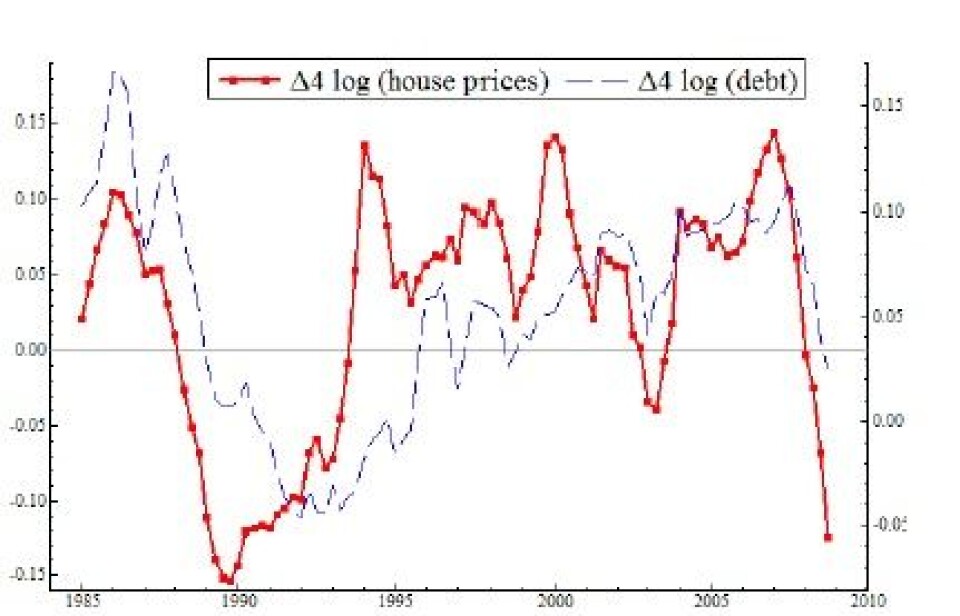

Faktiske tall for veksten i boligpriser (rød) og husholdningenes gjeld (blå). De to størrelsene beveger seg sammen. (Foto: (Illustrasjon: Anundsen))

– I vår modell finner vi at kreditten øker med mindre enn økningen i boligprisene. Det betyr at boligprisene over tid stabiliserer seg.

Moderat effekt av lønn

Han så også på inntektsutviklingen, og hva som skjer med boligprisene og kreditten dersom lønnen økes.

– Dersom inntekten øker med én prosent, indikerer vår modell at boligprisene øker med 0,5 prosent på lang sikt, forteller han.

For å undersøke dette mer i detalj, trenger man imidlertid en større modell, som også tar hensyn til hvordan andre makroøkonomiske størrelser endrer seg.

Nybygging

– Hvorfor stabiliseres prisene i deres modell?

Annonse

– Fordi vi finner at én prosents økning i boligprisene isolert sett fører til mindre enn én prosents økning i kreditten, og vice verca. Det er en rekke andre faktorer som også spiller inn, som lønn, renteutvikling, tilbudet av boliger.

Dersom boligprisene øker, vil det føre til økt lønnsomhet for utbyggere og dermed mer nybygging. Økt tilbud av boliger virker prisdempende, sier han.

Anundsen understreker at studien hans er basert på gjennomsnittstall i Norge. Resultatene kan variere på tvers av regioner i Norge. Boligprisveksten har som kjent utviklet seg ulikt i ulike områder.

Innstrammingikke undersøkt Perioden han har undersøkt, slutter før innstrammingen av boligkreditten kom i 2012. Da innførte Finanstilsynet krav til 15 prosent egenkapital ved boligkjøp.

– Vi har ikke tallfestet effektene av dette i vår forskning, men det er et interessant forskningsspørsmål, sier Anundsen.

Veldig store forskjeller i USA

André Kallåk Anundsen har også sett på utviklingen av boligprisene i USA i sin avhandling.

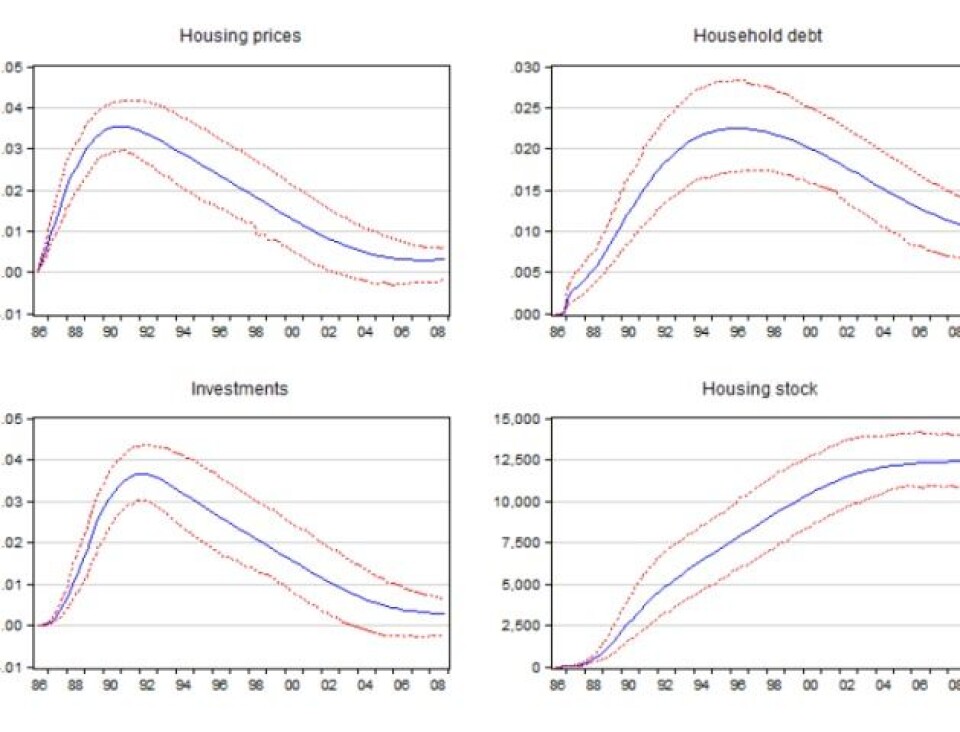

Grafene viser at boligprisene øker (øverst til venstre), som igjen fører til en økning i kreditten (øverst til høyre), dersom man øker inntekten med en prosent fra 1986. Samtidig øker boliginvesteringer (nederst til venstre) og boligkapitalen (nederst til høyre) over tid. Dette demper økningen i boligpriser og kreditt. Over tid stabiliserer boligpriser og kreditt seg på et nytt og høyere nivå. (Rød farge er usikkerhetsintervall). (Foto: (Ill.: Anundsen))

Han fant veldig store forskjeller i hvordan prisene har utviklet seg i ulike regioner i USA, og at mye av disse forskjellene kan forklares ved geografiske forskjeller i kredittgiving og restriksjoner på tilbudet av boliger.

Studien han har foretatt gjelder perioden mellom 2000 og 2010.

Studien om den gjensidige effekten av boligpriser og kreditt i norske boligmarkerkedet er publisert i Journal of Housing Economics.