Forskerne har funnet en gruppe som får klart høyere avkastning på kjøp og salg av aksjer i eget selskap enn det toppsjefene deres oppnår.(Foto: Erik Johansen / NTB)

Forskere har funnet skjult innsidehandel på Oslo Børs

Mener å ha avdekket hvordan en gruppe innsidehandlere som har gått under radaren til nå, oppnår klart høyere fortjeneste på kjøp og salg av aksjer i eget selskap.

Simen HøseggenSimenHøseggenFrilansJournalist

Bård AmundsenBårdAmundsenJOURNALIST

Publisert

Innsidehandel med aksjer er noe som først og fremst forbindes med toppsjefene i store aksjeselskaper.

Derfor er disse primærinnsidernelovpålagt å umiddelbart offentliggjøre hva de kjøper og selger av aksjer i sitt eget selskap. Det samme er de nærmeste familiemedlemmene deres og styremedlemmer i selskapet.

Denne innsidehandelen er helt lovlig, forutsatt at alle andre umiddelbart får vite om den.

Men nå viser en ny studie forskning.no har fått tilgang til, at det ikke er denne gruppen ansatte i store selskaper som tjener fett på innsidekunnskapen de sitter med.

De som tjener klart mest på innsidekunnskap om sitt eget selskap – og handler med aksjer i selskapet – er sjefene som sitter litt under toppsjefene, viser studien.

Sjefene under toppsjefene

Det er børsselskapene selv som peker ut hvem som er primærinnsiderne i selskapet.

Dette er typisk en toppsjef som altså rapporterer handlene sine i eget selskap straks han har gjort dem – og som dermed opptrer helt lovlig – siden alle andre straks får vite noe hun eller han muligens vet og kan bruke denne kunnskapen til å kjøpe eller selge egne aksjer.

Men under toppsjefen sitter det andre sjefer. Disse er ikke rapportert inn til finansmyndighetene som primærinnsidere.

Dermed er de heller ikke pålagt å fortelle omverdenen hva de kjøper og selger av aksjer i eget selskap.

Slik går disse ansatte «under radaren» for Finanstilsynets oppsyn med innsidehandelen på Oslo Børs. De går også under radaren for alle andre i aksjemarkedet som følger nøye med på innsidehandler ved Børsen.

Hans K. Hvide er professsor i økonomi ved Universitetet i Bergen(Foto: UiB)

Får høy ekstraavkastning

Det er økonomiprofessor Hans K. Hvide ved Universitetet i Bergen og professor i finans Kasper Meisner Nielsen ved Copenhagen Business School, som i en ny studie finner at denne hittil ukjente gruppen innsidehandlere får spesielt høy avkastning på investeringene sine i eget aksjeselskap.

Ekstragevinsten de får ut av investeringene sine i eget selskap tilsvarer i gjennomsnitt over 1 prosent (100 basispunkter på Børsen) per måned, finner forskerne.

Det er en klart høyere avkastning på kjøp og salg av aksjer i eget selskap enn det toppsjefene deres oppnår om de utfører lovlige innsidehandler.

Ikke spesielt dyktige med aksjer

Hvide og Nielsen har for sikkerhets skyld kontrollert for om folk som jobber litt under toppsjefnivå i store selskaper, kanskje er ekstra dyktige på kjøp og salg av aksjer.

Det finner de ikke.

Annonse

Forskerne ser at avkastningen den samme gruppen personer får ved kjøp og salg av andre aksjer på Oslo Børs enn i selskapet hvor de selv jobber, ikke er noe bedre enn det andre investorer i gjennomsnitt klarer.

Internasjonal oppmerksomhet

Studien som Hvide og Nielsen har utført har de nå forfattet en forskningsartikkel om. Men artikkelen er ennå ikke publisert i noe forskningstidsskrift.

Metoden som er benyttet i denne studien, mener de to er ganske unik.

De tror at dersom lignende studier utføres ved børser i andre land, så vil forskere der kunne finne noe tilsvarende det forskerne nå ser ved Oslo Børs.

– Studien vår griper tak i noe som er aktuelt å se på en rekke steder i verden: Hva har innsidehandlere «under toppen» i et selskap av informasjon som setter dem i stand til å få bedre avkastning på aksjehandler, på bekostning av den avkastningen andre oppnår?

Forskningen har tatt lang tid

– Jeg tror vi har holdt på i syv år nå med denne studien, sier Hans K. Hvide til forskning.no.

For å gjøre dette funnet behøvde nemlig forskerne veldig store mengder data om handler ved Oslo Børs.

Hvide forteller at det har gått sakte framover, dels fordi forskerne på et tidspunkt så at de ennå ikke hadde nok data å basere studien sin på.

– Så da var det bare å sette seg ned og vente til det var gått noen år til, ler Hvide.

Primærinnsidere er lovpålagt å varsle om handler

Selskaper på Oslo Børs gir selv beskjed om hvem som er primærinnsidere. Handlene deres i eget selskap rapporteres til Børsens innsideregister.

Disse må melde fra om handler senest innen børsåpning neste dag. Meldeplikten gjelder også ektefelle/samboer og mindreårige barn.

Slik innsidehandel er fullt lovlig. Den tolkes ofte av markedet som et signal om at toppsjefen har tro på selskapet og dets virksomhet. Selger toppsjefen aksjene sine, tolkes det motsatt.

Ulovlig innsidehandel er når noen kjøper eller selger aksjer på bakgrunn av kunnskap som kan påvirke kursen til selskapet merkbart, og som ikke er offentlig tilgjengelig.

Men slik ulovlig innsidehandel er ofte vanskelig å bevise. I mange saker vil det foreligge mistanke, uten åpenbare bevis.

Kilder: Oslo Børs og Finanstilsynet

Kjent innsidehandling er ikke særlig lønnsomt

Annonse

Både i Norge og andre land er det blitt gjort en god del forskning på innsidehandel ved børser. Men det meste av denne forskningen har sett på den lovlige handelen til de offentlig kjente primærinnsiderne.

Denne forskningen har ofte gitt et nokså overraskende resultat – et resultat som går i motsatt retning av det Hvide og Nielsen nå finner:

– Konklusjonen har stort sett vært at handlene som primærinnsidere har rapportert til Oslo Børs, ikke har gitt særlig større avkastning enn andre handler, forteller Hvide.

Helt lovlig innsidehandling utført av toppsjefer og styremedlemmer i Norge har altså ikke vist seg å være særlig lønnsom i forhold til annen handling med aksjer på Oslo Børs.

Hvide trekker frem en tidligere studie av professor Espen Eckbo ved NHH Norges Handelshøyskole i Bergen, der Eckbo samarbeidet med professor Bernt Arne Ødegaard ved Universitetet i Stavanger.

– Eckbos argument var at hvis det var ett sted vi ville forventet å finne en såkalt innsidebørs, så ville det vært i Norge. Vi er jo et lite samfunn.

– Men han og Ødegaard fant ikke noe mer avkastning hos innsidere her hos oss enn forskere har funnet i andre land.

Er Oslo Børs likevel en innsidebørs?

– Vår nye studie ser på dette på en ny måte.

– Det er nemlig noe helt annet å se på et helt datasett, hele børsen. Det har vi gjort denne gangen.

Men om Oslo Børs har mer innsidehandel enn andre børser i verden, vet ikke forskerne Hvide og Nielsen noe sikkert om.

Kanskje er funnet deres ved Oslo Børs noe forskere også kan finne i andre land, om de bare får mulighet til å se på like store datasett med handler gjort av personer litt under toppsjefnivå, altså innsidehandlere som ellers går «under radaren».

Annonse

I Norge kan ulovlig innsidehandel straffes med fengsel i opptil seks år. Men det er få eksempler på slike strenge dommer.

Innsiderne som går under radaren

Den nye studien til Hvide og Nielsen tegner altså et helt annet og dystrere bilde av innsidehandler enn det Eckbo og Ødegaard fant.

I stedet for å ta utgangspunkt i meldingene fra de registrerte primærinnsiderne om hva de kjøper og selger av aksjer, så har de to forskerne altså satt søkelyset på det de kaller executives below the radar («ledere under radaren»).

Et eksempel på en slik type ansatt i et selskap, er driftsdirektøren.

Et enormt datasett

– Denne gruppen som ikke er oppført som primærinnsidere, får solid mer avkastning, konstaterer Hvide.

Det var gjennom å analysere et enormt datasett bestående av alle aksjehandler på Oslo Børs over mange år, at Hvide og Nielsen ble i stand til å tegne et nytt bilde av den skjulte innsidehandelen på Oslo Børs.

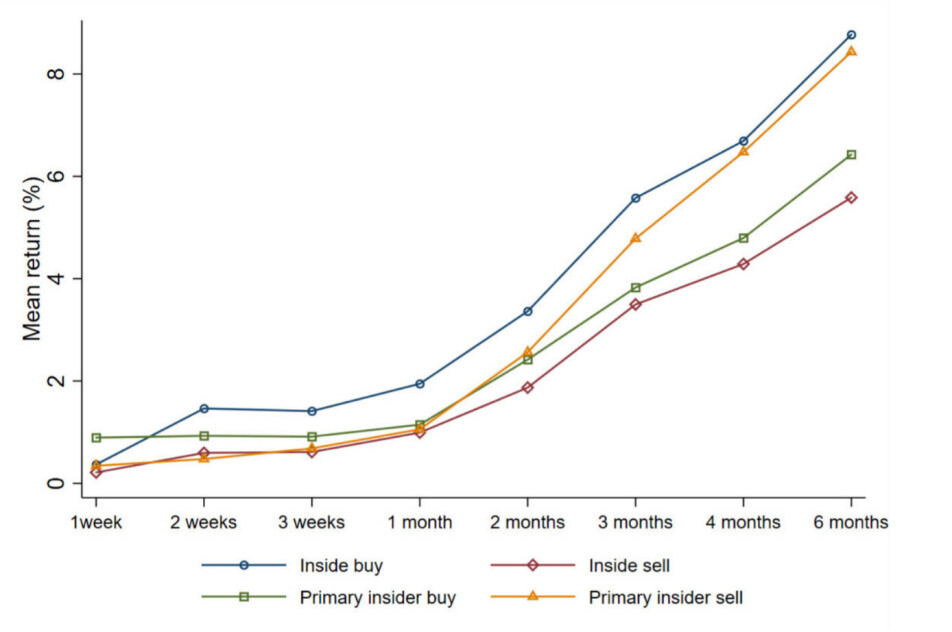

Funnet deres ser du i grafen under her.

(Data og grafikk: Hvide og Nielsen, 2021)

Den blå linjen øverst viser gjennomsnittlig avkastning for innsidere som handler i eget selskap – og som går under radaren for finansmyndighetenes tilsyn og andres oppmerksomhet.

Den grønne linjen viser gjennomsnittlig avkastning til kjente primærinnsidere – altså toppsjefene og styremedlemmene som må rapportere kjøpene sine og sånn fortelle andre om handlene sine.

Primærinnsidere oppnår ikke noen uvanlig høy avkastning når de handler i selskapets egne aksjer, viser studien til Hvide og Nielsen. Dette er i tråd med hva Eckbo, Ødegaard og også andre forskere har funnet tidligere.

– Men i figuren ser du også at executives below the radar oppnår en klart bedre avkastning enn primærinnsiderne, sier Hvide.

Ennå ikke fagfellevurdert

Annonse

Hans K. Hvide mener at den nye metoden forskerne har benyttet i denne studien kan brukes til å avsløre flere innsidehandlere enn dem forskerne har funnet her.

Metoden kan for eksempel brukes til å finne handler utført av familiemedlemmer, som det ikke er blitt meldt fra om.

– Ingen har sett dette før som vi nå kan se ved hjelp av vår nye metode.

Hvide understreker samtidig at studien han og Kasper Meisner Nielsen har utført, ennå ikke er fagfellevurdert. Det vil si at den ennå ikke er blitt gransket kritisk av kolleger på jakt etter feil eller mangler ved studien.

– Uansett hvilken meravkastning Hvide mener å ha påvist, gjelder denne selskapets meravkastning i etterkant av innsidehandler – og ikke innsiderens egen meravkastning, som krever bruk av de periodene som innsiderne faktisk holder aksjen, sier Espen Eckbo, professor ved Norges Handelshøyskole og Dartmouth College.(Foto: NHH)

Bruker innsiderne informasjonen sin?

forskning.no har bedt finansprofessor Espen Eckbo ved Norges Handelshøyskole (NHH) og Dartmouth College i USA om en kort kommentar til Hvide og Nielsen sine forskningsfunn.

– Det viktigste – og vanskeligste – i diskusjonen om innsidehandel er hvorvidt innsiderne faktisk bruker sin innsideinformasjon når de handler. Det vanligste, også i Hvides artikkel, er å vise hva som skjer med selskapets aksjeavkastning over en fast periode, typisk en måned, etter et innsidekjøp, svarer Eckbo i en e-post til forskning.no.

– Men selskapets avkastning over neste måned er typisk urealisert for innsideren som typisk holder aksjen mye lenger.

Sammen med Bernt Arne Ødegaard, professor i finans ved Universitetet i Stavanger (UiS), har Eckbo i stedet estimert innsiderens faktiske realiserte avkastning ved å bruke den faktiske perioden aksjen holdes.

– Dette er jo strengt nødvendig dersom man spør om innsidere «buy low and sell high» - og ikke om selskapet gjøre det bra neste måned. Det er godt mulig at en innsider holder aksjen langt utover en måned og at salgsprisen da er lavere enn kjøpsprisen. Hvorfor er det da interessant at aksjeprisen gikk opp i måneden etter kjøpet?

– Uansett hvilken meravkastning Hvide mener å ha påvist, gjelder denne selskapets meravkastning i etterkant av innsidehandler – og ikke innsiderens egen meravkastning, som krever bruk av de periodene som innsiderne faktisk holder aksjen, påpeker Eckbo og legger til:

– Ved bruk av disse faktiske periodene forsvinner innsidernes meravkastning i statistisk forstand.

– At folk som handler med aksjer i eget selskap kan sitte på bedre informasjon enn andre, er helt klart. Derfor er det også rom for å tjene bedre penger enn andre på slike handler, sier professor Bernt Arne Ødegaard.(Foto: Universitetet i Stavanger)

Høres litt merkelig ut

forskning.no har også bedt Bernt Arne Ødegaard, professor ved Universitetet i Stavanger og NHH, om en kommentar.

Ødegaard synes det høres litt merkelig ut at det skal finnes et stort antall innsidehandlere i større norske aksjeselskaper, som ikke oppfatter seg selv som meldepliktige overfor børsen når de handler med aksjer i eget selskap.

– Reglene om meldeplikt i forbindelse med innsidehandler er jo ganske klare.

– At folk som handler med aksjer i eget selskap kan sitte på bedre informasjon enn andre, er helt klart. Derfor er det også rom for å tjene bedre penger enn andre på slike handler.

– Dette har Espen Eckbo og jeg sett nærmere på i en studie vi har gjort. Men vi finner ikke at innsidere som gruppe får noen høyere avkastning enn gjennomsnittet av andre som handler på Oslo Børs. Dette utelukker ikke at enkelte gjør det, men på aggregert nivå finner vi ikke noen slik meravkastning.

– Plenty av gråsoner

Hans K. Hvide peker på sin side på at det ikke er videre klart hva som kan regnes som prissensitiv informasjon i et selskap:

– Det er plenty av gråsoner her, sier han til forskning.no.

– Det er gråsoner både med hensyn til nøyaktig hvilken informasjon som tyder på at prisen skal opp, og i hvilken grad denne informasjonen allerede er bakt inn i prisen på selskapet.

Referanser:

Hans K. Hvidde og Kasper Meisner Nielsen: «Flying below the radar: Insider trading by executives below the top», 2021. Arbeidsnotat, ikke publisert artikkel.