Pengepolitikk har i lengre tid vært det viktigste virkemiddelet for å styre økonomien. Hvordan virker renteendringer inn på sparing i norske husholdninger?

Renten kuttes for å øke konsum og investeringer hvis inflasjonen er lav (økonomien går dårlig) og heves for å hindre overoppheting av økonomien.

– Mye av forskningen rundt renteendringer er gjort på data målt for hele befolkningen og viser ofte liten eller ingen effekt av renteendringer på sparing, påpeker SSB-forsker Elin Halvorsen.

Hun drøfter rentenes effekt på sparing i SSB-publikasjonen Økonomisk utsyn over året 2009.

– Problemet med slike data er at de kan dekke over betydelige forskjeller mellom ulike husholdningstyper, fordi noen deler av befolkningen kan ha en sterk negativ renterespons og andre deler kan ha en sterk positiv renterespons, mens de i sum vil tilnærmet utlikne hverandre, sier hun.

Virkninger uklart i teorien

– Hvorvidt renteendringer har noen virkning på sparingen er teoretisk sett uklart. I de teoretiske modellene er det nemlig flere motstridende effekter. Dels har man det som kalles substitusjonseffekten; høyere rente gjør det mer attraktivt å spare fremfor å konsumere, alt annet likt.

– Samtidig har man en inntektseffekt av endret rentenivå. Hvorvidt denne er positiv eller negativ vil avhenge av om husholdningen har netto renteinntekter eller netto renteutgifter, forklarer Halvorsen.

Høyere inntekt vil normalt sett gi både høyere sparing og høyere konsum. Samtidig vil en forventning om økte fremtidige inntekter gjøre det mindre nødvendig å spare i dag. En siste virkning går gjennom annen formue.

– Renteendringer kan gi verdiendringer på aksjer og boligformue. Disse verdiendringene vil i sin tur kunne påvirke både konsummulighetene og sammensetningen av husholdningens formue, utdyper SSB-forskeren.

Mindre sparing

Foreløpige beregninger i SSB tyder på at inntektseffekten av renteendringer er som forventet, det vil si at en renteøkning vil gi både høyere konsum og sparing i husholdninger med netto renteinntekter og redusert konsum og sparing i husholdninger med netto renteutgifter.

Det er klare skiller mellom husholdninger med negativ og positiv netto finansformue (bankinnskudd pluss verdipapirer minus gjeld).

(Illustrasjon: Statistisk sentralbyrå)

– Det viser seg at en renteøkning har en sterkt negativ effekt på sparingen hos husholdninger med negativ finansformue – selv når man har forsøkt å ta hensyn til den negative inntektseffekten av en renteøkning.

– Dette kan henge sammen med at noen husholdninger har veldig høy gjeld knyttet til boliginvesteringer, gjerne forsterket av skattemessige vurderinger, og tilsvarende høy rentebelastning, men også forventninger om høyere formue i framtiden gjennom verdistigning på boligkapitalen, forteller Halvorsen.

Mer sparing i eldre husholdninger

I denne gruppen, ofte bestående av yngre husholdninger, vil en renteøkning kunne tvinge fram en ytterligere reduksjon i sparingen gjennom for eksempel utsettelse av avdrag, som en ren likviditetseffekt.

Husholdninger med netto positiv finansformue oppfører seg derimot mer i tråd med teorien, det vil si sparer mer og konsumerer mindre når avkastningen på sparingen går opp.

Annonse

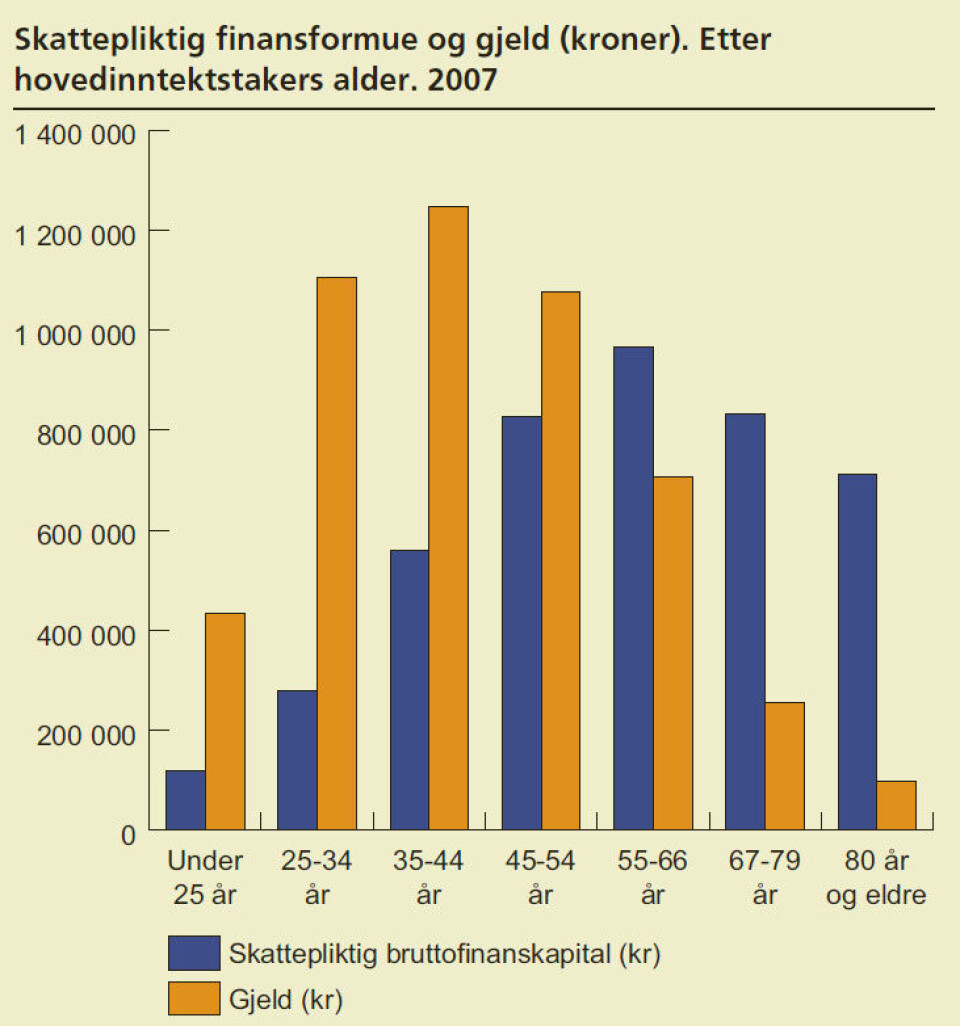

– Som det framgår av figuren under vil en gjennomsnittlig norsk husholdning ha negativ gjennomsnittlig finansformue helt frem til alderen 55-60, presiserer Halvorsen.

Avdrag og bankinnskudd

Avdrag på gjeld og bankinnskudd er de to vanligste formene for sparing, der den siste stiger med alder. Aksjer og andre verdipapirer har en gjennomsnittsverdi omtrent lik bankinnskudd for de fleste aldersgrupper, men er fordelt på en lavere andel av husholdningene.

Gjelden er høy selv blant de yngste husholdningene i utvalget, og topper seg i alderen 36 til 40.

– En vanlig husholdning vil dermed ha et visst bankinnskudd, økende med alder, en ganske høy gjeld, minkende med alder, og svært lite aksjer eller verdipapirer, sier Halvorsen.

De yngste tilpasser seg

Yngre husholdninger tilpasser seg i større grad renteendringer enn eldre husholdninger.

Videre vil husholdninger som har en stor andel aksjer og obligasjoner ha en mindre sparerespons på renteendringer.

– Dette virker naturlig siden den samlede avkastningen på finansformuen er mer uklar når den består av både rentebærende og andre formuesobjekter som får endret verdi ved renteendringer, påpeker forskeren.

Velger lån med flytende rente

Norske husholdninger har dessuten hovedsakelig lån med flytende rente og er dermed relativt mer usatt for renteendringer enn husholdninger i land som for eksempel USA.

– At norske husholdningers finansformue hovedsakelig består av bankinnskudd og lån med flytende rente kan bety at pengepolitikk er mer effektiv i Norge enn i mange andre land, siden en stor andel av husholdningen blir direkte påvirket av renteendringer, ifølge Halvorsen.