Et eksperiment med studenter kan forklare hvorfor flere får betalingsanmerkninger. Studenter med kredittkorterfaring, var mer fristet til å kjøpe dyre ting med kort, enn andre. Forskeren tar til orde for å heve aldersgrensen til 20 år. (Foto: Thomas Brun/NTB Scanpix)

Studenter har ufornuftig forhold til kredittkort

Mange unge foretrekker å betale 2000 kroner ekstra for å få en mobiltelefon med en gang. Samtidig får flere under 25 år betalingsanmerkninger.

På landsbasis fikk over 20 000 unge betalingsanmerkning i aldersgruppen 20 – 25 år ved utgangen av 2. kvartal i år, sammenlignet med i fjor.

I snitt har de rundt 40.000 kroner anmerket gjeld – en økning på over 20 prosent. Dette er blant de største økningene uavhengig av aldersgruppe. Hver person har fire 4 anmerkninger i snitt, mot 3,7 for ett år siden.

Ifølge Lindorff er det flere årsaker til økningen. Tilgangen på kreditt er lett, noe som fører til at flere tar opp mer gjeld. Mange føler også at de må tøye strikken langt for å få sin første bolig. Unge har ofte heller ikke mye oppsparte midler som de kan lene seg på hvis det kniper.

Utgiftene til kjøp og bruk av mobiltelefon går mye oftere til inkasso i denne aldersgruppen, enn i andre aldersgrupper. Dette kan skyldes at telefonutgiftene for denne gruppen er høye i forhold til inntekten. I tillegg har de en del inkassokrav relatert til handel på nettet, forsikring og kredittkort.

Bruker man mer enn man har så øker risikoen for at man vil få betalingsvansker etter hvert. Blant annet må man håndtere høye renteutgifter i tillegg til selve regningene. Mange vet heller ikke at betalingsanmerkninger også kan gjøre det vanskeligere for deg å få lån, eksempelvis til bil.

Studenter drar kredittkortet stadig oftere, fremfor å spare. Impulsive kjøp er mer utbredt blant studenter enn i andre grupper, viser tidligere forskning. Men hvorfor noen studenter misbruker kreditt, er lite utforsket.

Forsker Asle Fagerstrøm ved atferdslaben på Westerdals Oslo School of Arts, Communication and Technology har prøvd å finne svar. I et eksperiment ledet han studenter ut i fristelsen.

De fleste unge studenter med kredittkort gidder ikke å spare til ny mobiltelefon, viste det seg. De foretrakk å betale nesten 40 prosent i rente i stedet for å vente, spare seg opp penger og kjøpe mobilen kontant.

– Studien viser tydelig at unges kredittkortbruk ikke er rasjonelt betinget, sier Fagerstrøm til forskning.no.

Studien er publisert itidsskriftet Psychological Record.

- Har studenter først mulighet til å få et ettertraktet produkt med kredittkort, øker også bruken, selv om renten er skyhøy, sier forsker Asle Fagerstrøm ved atferdslab`en ved Westerdals. (Foto: Westerdals School of Arts Communication and Technology)

Vanskelig å motstå fristelser

De nye resultatene viser at de som var vant til å bruke kredittkort var mer lystne på å kjøpe på krita enn andre.

Studentene som normalt ikke brukte kredittkort foretrakk å utsette kjøpet til de hadde spart nok.

– Dette tyder på at den umiddelbare tilgjengeligheten til et ettertraktet produkt, øker bruken av kreditt med svært høye renter, sier Fagerstrøm til forskning.no.

Han er grunnlegger av atferdslaben ved skolen, og utførte studien i samarbeid med psykolog og spesialist i atferdsøkonomi Donald A. Hantula ved Temple University i USA.

Fagerstrøm mener studien viser at unge på 18 år kanskje er for unge til å stå imot fristelsene til å leve på forskudd som et kredittkort medfører.

I den nye studien skulle de 21 studentene tenke seg at det kom en ny modell av deres mobiltelefon-favoritt på markedet. Ville de ha den med en gang uansett pris?

De fikk valget mellom å kjøpe mobilen kontant for 5298 kroner om et halvt år, eller få den med en gang for 7416 kroner. Da var prisen inkludert renter på 2118 kroner.

De fleste foretrakk å få mobilen i dag fremfor å vente.

– Mange studenter ser en klar nytteverdi av å få mobilen med en gang, selv om den da blir dyrere totalt, sier Fagerstrøm.

Annonse

Det var flest gutter blant deltakerne og snittalderen var 23 år.

Erfaring med kredittkort øker villigheten

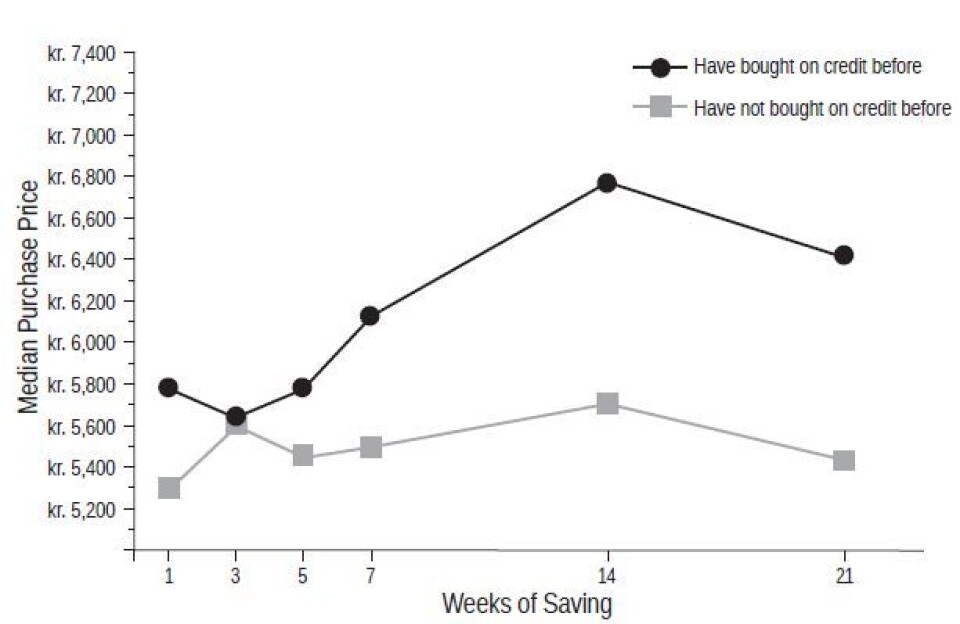

Åtte deltakere hadde kjøpt på avbetaling før, mens 13 ikke hadde gjort det.

– De som hadde kjøpt på kreditt før, var langt mer tilbøyelig til å gjøre det igjen, sier Fagerstrøm.

Studenter som før hadde kjøpt på kreditt (svart strek), var mye mer tilbøyelige til å kjøpe en mobiltelefon på avbetaling enn andre. Og jo dyrere mobilen var, desto mindre lyst fikk de til å spare opp pengene først. (Foto: (Skjermdump: Asle Fagerstrøm))

For å spare opp det varen kostet i løpet av et halvt år, måtte studentene spare 900 kroner i måneden.

– Dette er et betydelig beløp for en student å avse i måneden, og det skjønner de umiddelbart, sier Fagerstrøm.

Jo dyrere mobilen var og jo lengre de måtte spare for å kjøpe varen kontant, desto flere falt for fristelsen til å kjøpe på avbetaling.

Deltakerne ble også spurt om hvorfor de valgte som de gjorde. En av deltakerne sa det slik:

«Siden det tok lenger tid å spare opp, var jeg villig til å betale mer på kreditt».

– Vi fant at rentekostnaden hadde en minimal innvirkning på beslutningen for noen av studentene, sier Fagerstrøm.

Undervurderer svekket fremtidig kjøpekraft

De har problemer med å skjønne at kredittkjøp vil koste dem mer i renter, som ville gå ut over fremtidig kjøpekraft, understreker Fagerstrøm.

Annonse

– Mange forstår ikke hvor mye dyrere det blir å kjøpe på avbetaling, fremfor å spare. Og at de får bedre råd senere ved å utsette kjøp, kommenterer Asle Fagerstrøm.

Deltakerne slet med å omregne en fremtidig verdi til nåverdi. Som at du får 105 kroner om et år hvis du setter 100 kroner i banken i dag, om renten er 5 prosent, forklarer han.

Han mener vi derfor bør diskutere om aldersgrensen for å få kredittkort bør økes til 20 år, fra nå 18.

Vanskelig konflikt mellom ulike begjær

Ved å kjøpe det med en gang på kreditt, fikk de den umiddelbare tilfredsstillelsen av å få produktet mens den har nyhetens interesse. Men måtte ofre fremtidig kjøpekraft.

Hvis de ventet med å kjøpe mobilen til de hadde penger nok, sparte de penger totalt. Men måtte ofre gleden av å få et splitter nytt produkt.

– Begge valgene innebærer fordeler og forsakelser, og det ser ut til at det er vanskelig for de unge å ta et rasjonelt valg når de blir utsatt for kryssende begjær av denne typen, forklarer Fagerstrøm til forskning.no.

Nødutvei kan gi alvorlig gjeld

Mange studenter syns de trenger et kredittkort fordi det er et bekvemt betalingsmiddel i nødstilfeller, viser tidligere forskning.

De fleste studentene har god kontroll på privatøkonomien sin. Men en liten minoritet havner i «luksusfellen», med alvorlig gjeld som de risikerer at de ikke klarer å betale tilbake.

Kredittkort kan altså øke risikoen for overbruk, tyder denne studien på.

Unge med betalingsanmerkning øker

Annonse

Stadig flere unge får betalingsanmerkninger. Fem prosent flere av dem under 25 år har fått anmerkning første halvår i år, sammenlignet med samme periode i fjor, ifølge tall fra Lindorff.

Det vil si at han eller hun har én eller flere regninger som er betydelig misligholdt. Beløpene de skylder har økt med 16,5 prosent.

– Flere unge sliter nå mer med regningene, bekrefter Anette Willumsen, administrerende direktør i Lindorff, til Aftenposten.

Betalingsanmerkning gjør det vanskelig å få lån. Anmerkningen varer i et halvt år etter at gjelden er betalt.

- Et godt råd om du får du betalingsvansker, er å ta kontakt med leverandørene som du skylder penger til og spørre om å få dele opp regningen. De fleste er positive til det. Og har det alt gått til inkasso, så ta kontakt med inkassoselskapet, så finner vi en løsning sammen, sier Stig Inge Eikemo, kommunikasjonsdirektør i Lindorff, til forskning.no.

Finans Norge vil ha mer økonomi i skolen

Informasjonsdirektøren i Finans Norge er klar på at kredittkortgjeld kan være farlig for noen.

- Deler av bransjen må slutte med å sende ut regninger med null kroner på kredittkortgjeld, sier informasjonsdirektør Tom Staavi i Finans Norge. (Foto: Finans Norge)

– Dette er dyr gjeld som du ikke skal ha over lang tid. Du bør bare bruke kredittkort til å kjøpe noe som du vet du kan betale innen få måneder. For eksempel når du får feriepenger, sier Tom Staavi til forskning.no.

Dette er også grunnen til at Finans Norge ønsker mer privatøkonomiundervisning i skolen.

– Da kan elevene tidlig kan lære om konsekvensene av ulike valg. Vi har også ønsket gjeldsregister lenge. Det kan stoppe de som ikke bør skaffe flere kort, fordi de har for mange kredittkort fra før, sier Staavi.

Han er også opptatt av å få hele bransjen til å følge retningslinjene.

Annonse

– Det å fakturere med null kroner er bare tøys, da vokser gjelden og det blir enda dyrere. Har du kjøpt noe til 7000 kroner må det stå på regningen at det er det du skylder, sier han.

Gledelige unntak

Nå var ikke alle deltakerne i eksperimentet like ufornuftige. En av deltakerne sa det slik:

«Jeg kjøper aldri noe før jeg kan betale kontant.» En annen sa det slik:

«Så lenge jeg har en mobiltelefon som virker, klarer jeg å spare og vente. 200-300 kroner pr måned (i renter) er ganske mye penger som kunne ha blitt brukt til mat og lignende». En tredje deltaker sa:

«Det er bedre å spare enn å kjøpe på kreditt, som rett og slett er penger du ikke har».

Personlighetsteori er omdiskutert

Flere forskere har i tidligere studier vært opptatt av personlighetsteori for å forklare hvorfor noen får uhåndterlig gjeldsproblemer og andre ikke. En av hypotesene har vært at impulsive personer oftere får problemer enn andre.

– Dette fokuset er problematisk av flere grunner, mener forsker Asle Fagerstrøm.

– Disse studiene har sprikende funn. En slik tilnærming er dessuten lite konstruktiv, fordi man kan gjøre fint lite med hvilken personlighetstype man eventuelt er, sier han.

Finanskunnskap beskytter ikke

Det er heller ingen sammenheng mellom god økonomisk kunnskap og gjeld. De som har god kunnskap om økonomiske forhold skilte seg ikke positivt ut med mindre gjeld.

Tvert imot viste en studie fra 2009 at studenter med høyere finanskunnskap hadde betydelig høyere kredittkortgjeld.

– Noen faller for fristelsen, uansett hvor høy rente de må betale. Ofte henger dette sammen med at de er lite bekymret for framtiden, sier Fagerstrøm.

– Det ser ut som at opplæringen i hva kreditt egentlig betyr, er feilslått, sier Fagerstrøm, og tar til orde for å heve aldersgrensen for kredittkort til 20 år. Han mener det trengs mer forskning på området, og syns det er viktig å ha med studenter i fremtidige studier.

Referanse:

A. Fagerstrøm, D. Handula: Buy it now and pay for it later: An experimental study of student credit card use. Sammendrag. The Psycological Record, 23. 2013.