DNB vil ha mer privatøkonomi-undervisning i skolen. Banken har derfor sammen med Røde Kors laget et digitalt verktøy for at barneskoleelever skal lære mer om sparing og forbruk. Men kunnskapsminister Torbjørn Røe Isaksen vil ikke pålegge skolene å ta det i bruk. (Illustrasjonsfoto: Colourbox)

Privatøkonomi i skolen kan jevne ut sosiale forskjeller

Stadig flere unge får inkassoproblemer. Privatøkonomi bør derfor bli obligatorisk i norsk grunnskole, mener forbrukerøkonom Silje Sandmæl. – Det vil utjevne sosiale forskjeller, sier økonomiprofessor Ellen Nyhus.

Denne artikkelen er over ti år gammel og kan inneholde utdatert informasjon.

Unge har en milliard i inkassogjeld

Ungdom mellom 18 og 26 år har en milliard i forfalt inkassogjeld, ifølge tall fra Intrum Justitia.

Nesten 30 000 unge nordmenn har betalingsanmerkning. Halvparten vet ikke konsekvensene av slike anmerkninger.

En av tre kjøper ting de egentlig ikke har råd til, ifølge undersøkelser Ipsos MMI har utført for DNB.

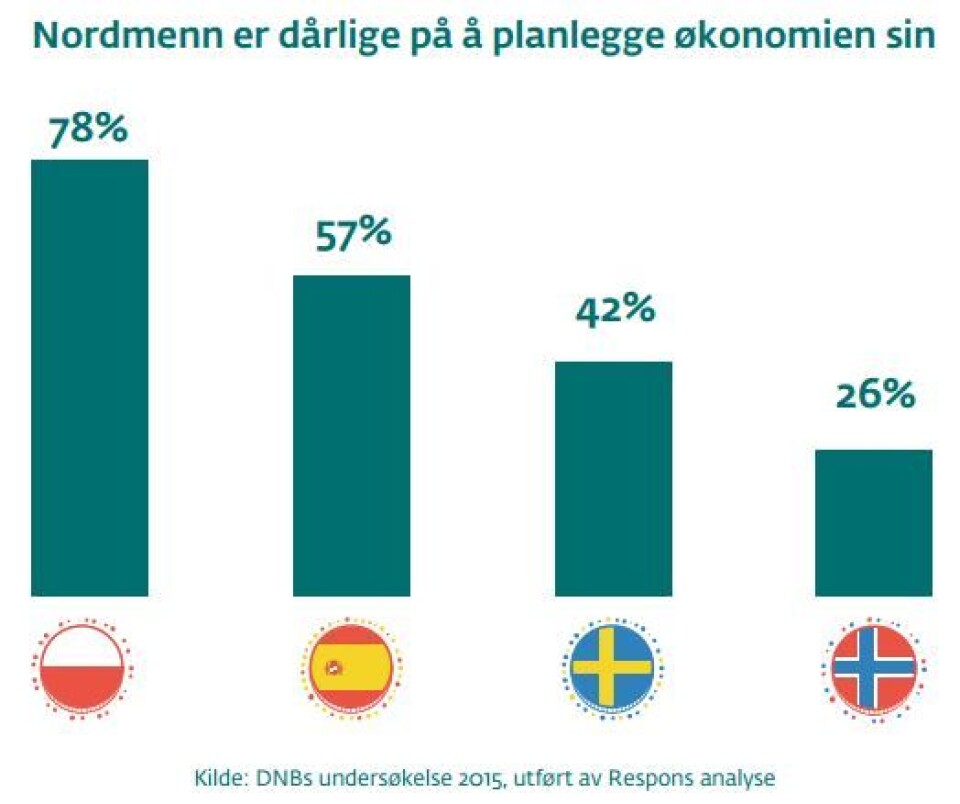

Nordmenn er dårligere enn andre europeere til å budsjettere og planlegge egen økonomi. Bare en av fem nordmenn planlegger økonomien sin, viser en markedsanalyse i 20 land utført av Respons Analyse på oppdrag fra DNB.

Ni av ti nordmenn sparer fast eller nå og da.

Ifølge en OECD-rapport fra 2012 sløser mange nordmenn og vi er heller ikke så opptatt av å betale regninger i tide.

Halvparten av alle nordmenn oppgir at de har fått purringer på ubetalte regninger. En av fem har fått inkassovarsler. Seks prosent har fått inkassokrav og bare to prosent har fått inndrivelse av penger eller andre verdier.

I Norge har vi ingen egen læreplan om privatøkonomi i skolen. Både Danmark og Storbritannia har egne læreplaner for opplæring i privatøkonomi.

På barneskolen er det ingen konkrete kompetansemål som sikrer at elevene i 1.-7. trinn lærer om privatøkonomi. I samfunnsfag for 5. – 7. klasse skal elevene lære om reklame. På ungdomsskolen får elevene lage sitt eget budsjett og forskjellige fagord innen økonomi.

I 2014 lanserte forbrukerminister Økonomilappen, for å øke de unges kunnskaper om personlig økonomi sammen med Forbrukerombudet og Finans Norge. Den dekker inntekt og forbruk, sparing, lån og betalingskort.

Lærepenger av DNB og Røde Kors, tar fem skoletimer og dekker temaene: Hva er penger? Penger inn og ut, Penger til overs og Pengene mine/mine rettigheter.

Både nordmenn, svensker, spanjoler og polakker mener at foreldrene bør ha hovedansvaret for å lære barna sine om privatøkonomi. Hele åtte av ti mener dette, ifølge en markedsundersøkelse om privatøkonomi i januar 2015.

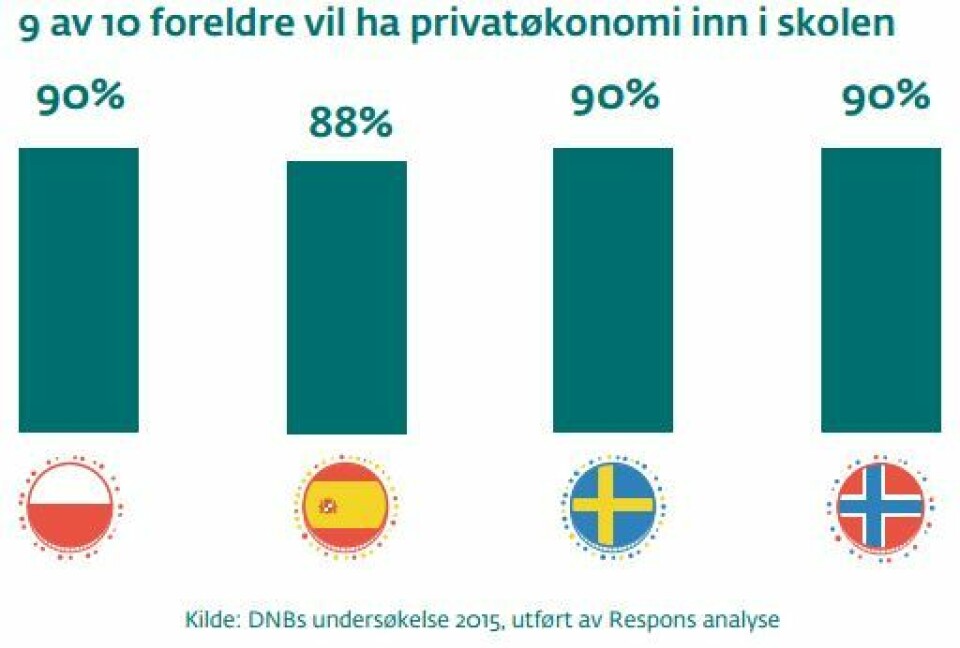

Hele ni av ti foreldre mener samtidig at skolen bør legge mer vekt på opplæring i privatøkonomi og grunnleggende økonomisk forståelse.

En av tre nordmenn synes at barna skal få undervisning i privatøkonomi i barneskolen. Halvparten mener skolen bør vente til ungdomsskolenivå med temaet.

Ni av ti lærere som har undervist i Lærepenger synes undervisningsopplegget er meget eller svært bra.

Hvem har ansvaret for å lære barn og unge om privatøkonomi – foreldrene eller skolen? Denne uka var en rekke politikere, lærere, forbrukerøkonomer og en professor samlet på Nordpolen skole i Oslo for å debattere temaet.

Vil gi barn en «lærepenge»

Stadig flere unge mellom 18 og 26 år i Norge har ubetalt inkassogjeld og skylder totalt en milliard kroner. For å øke barns bevissthet om fornuftig pengebruk har DNB og Røde Kors laget et gratis, digitalt læringsverktøy de har kalt Lærepenger.

Her får skolebarn i 5. – 7. klasse innsikt i inntekter og forbruk, gode sparevaner og økonomiske rettigheter. Hittil har 400 skoler med over 30 000 elever tatt i bruk verktøyet.

Men kunnskapsminister Torbjørn Røe Isaksen synes ikke det bør bli obligatorisk.

– Det bør være opp til hver enkelt skole, fordi vi vil forenkle og ikke detaljstyre læreplanene, sa han.

Det var flere i debattpanelet uenig med ham i.

Her er fra venstre adm. dir. Rune Bjerke i DNB, professor Ellen Nyhus ved Universitetet i Agder, Anette Trettebergstuen (Ap), Sveinung Rotevatn (V) og kunnskapsminister Torbjørn Røe Isaksen (H) fra debatten på Nordpolen skole i Oslo denne uken. (Foto: (Anne Lise Stranden, forskning.no))

Silje Sandmæl, forbrukerøkonom i DNB og programleder i Luksusfellen, sa det slik:

– Jeg har deltakere som gråter på skulderen min og sier at de ikke visste hva kredittgjeld kan føre til. Mange unge sender e-post og forteller at de er i uføret. Felles for alle er at de ikke har visst hvilke store konsekvenser små feilgrep i hverdagen kan gi på lang sikt.

Sandmæl mener derfor kunnskap om privatøkonomi bør bli obligatorisk i grunnskolen.

Mange foreldre snakker aldri om økonomi

Hun får støtte av professor Ellen Katrine Nyhus ved Universitetet i Agder og Agderforskning, som har forsket på hvordan økonomisk adferd ofte går i arv.

- Det er en sammenheng mellom foreldre og barns holdninger til økonomi. Men mange foreldre snakker altfor lite om egen økonomi med sine barn, og det kan være uheldig, sier professor Ellen K. Nyhus ved Universitetet i Agder. (Foto: UiA)

– Økonomisk adferd påvirkes av psykologiske faktorer. Det ser ut til at foreldrenes holdninger og fremtidsorientering overføres fra foreldre til barn, sa Nyhus i debatten.

Foreldre er viktige rollemodeller når det gjelder privatøkonomi.

Men forskning viser at det er store forskjeller på hva foreldre og besteforeldre lærer barna om dette.

Annonse

– Mens noen snakker om privatøkonomi nesten daglig, er det andre som aldri gjør det, sier Nyhus.

Hun mener at privatøkonomi derfor bør inn i grunnskolen, for å sikre at alle barn får et minimum av kunnskap og står best mulig rustet til å møte dagens kompliserte finansmarked.

Samtidig er det også foreldres ansvar å lære barna sunt pengevett.

– Det er viktig at foreldre diskuterer forbruk og sparing med barna. Det henger sammen med styring av impulser, og om foreldre og barn klarer å velge mellom å få et gode nå eller senere, sier Ellen K. Nyhus.

– Barna bør lære at man får mer igjen hvis man utsetter behov, som å spare før man kan bruke. Barn er i stand til å lære å utsette behov helt fra fireårsalderen, sier hun.

Det kan også være lurt å lære dem å unngå fristelser så en slipper å måtte håndtere oppfordringer om kjøp hele tiden.

Skolen kan skape sosial mobilitet

Nyhus forteller at voksne flest ikke har problemer med å få endene til å møtes. Men mange velger feil bank- og finansprodukter, fordi tilbudet har blitt så komplekst. Mange skjønner heller ikke hvilke konsekvenser renteendringer, pensjonsendringer og valutaendringer får for deres egen økonomi, og forbereder seg ikke godt nok for fremtiden.

Opplæring i skolen bør også handle om slike ting, ikke bare renteregning og budsjett, mener Nyhus.

– Dersom foreldre er dårlige til å ta gode økonomiske beslutninger, er det lite sannsynlig at de kan lære barna sine å gjøre det. Da kan slike økonomiske problemer gå i arv. Skolen kan forhindre det, ved å gi alle barn grunnleggende kunnskaper om økonomi, mener professoren.

Hele ni av ti nordmenn vil at skolen skal undervise i privatøkonomi, men vi mener barna bør få det på et senere tidspunkt enn spanjolene. Bare en av tre vil at barneskolen skal undervise i dette, og halvparten mener det bør inn fra ungdomsskolenivå. (Foto: (Graf: Respons Analyse/DNB))

Riktig opplæring i økonomi og finans vil kunne virke sosialt utjevnende og bidra til sosial mobilitet, ifølge professor Nyhus.

Ni av ti foreldre vil ha privatøkonomi inn i skolen, tyder en undersøkelse fra DNB på.

En cola daglig kan bli en moped

Anette Trettebergstuen (Ap) har fått delta i undervisningen med Lærepenger ved en skole i Hedmark:

– Jeg så hvordan ungdommer ble sjokkert da de fikk demonstrert hvordan en cola per dag utgjør så mye penger at de kunne fått råd til en moped om de sparte pengene, sier Trettebergstuen.

Det viser at det er behov for et slikt læreverk i skolen, mente hun. Ap-politikeren har ingen problemer med private aktører trår til og bidrar med læringsverktøy til skolen, så lenge logoer er diskré.

Rike og forsømte

De fleste av debattantene var enige om at foreldrene har hovedansvaret, noe også foreldre flest mener.

Men selv om dagens generasjon unge nordmenn er blant de rikeste i verden, stiger andelen unge voksne som får betalingsproblemer. Kanskje nettopp fordi foreldre flest har god råd og glemmer å lære barna at penger ikke er en utømmelig ressurs.

I mange andre land er budsjettstyring i hjemmet mye mer vanlig.

Annonse

Bankene har et ansvar

Kunnskapsminister Torbjørn Røe Isaksen mener banken selv bør ta ansvar for å sørge for at unge ikke havner i økonomisk trøbbel.

– De har tilbudt kredittkort i studentpakker, og bankers markedsføring av forbrukslån frister de unge med at de kan få mer penger til forbruk. Sannheten er jo at de får mindre penger til forbruk, hvis de biter på, påpekte Røe Isaksen.

Ifølge Rune Bjerke har de nå sluttet med å tilby kredittkort i studentpakker.

Foreldre sender uklare signaler

Elisabeth Strengen Gundersen er leder i Foreldreutvalget for grunnopplæring. Hun mener mange foreldre sender forvirrende signaler til barna.

– Noen foreldre sier at lønnskontoen er tom, men et par dager etter handler de likevel med kredittkort. Det er klart at barna da får problemer med å skjønne at dette skal betales med renter, sier hun.

Små barn tror at bankkort fylles opp av seg selv, og skjønner ikke at man må tjene penger for å kunne handle i butikken. Det kan være forvirrende om foreldrene etter en storhandel i butikken, tar ut en tusenlapp i kassen samtidig, illustrerer hun.

Langt færre nordmenn sette opp budsjett og planlegger økonomien sin enn både svensker, spanjoler og polakker. (Tall fra rapporten Rik og forsømt? fra DNB). (Foto: (Graf fra Respons Analyse/DNB))

Foreldre gjør det verre for andre

Elisabeth Strengen Gundersen har selv tatt grep og gir barna oppgaver som de får fast ukelønn for.

Hun mener at mange foreldre som har råd til å gi barna dyrt utstyr og luksusvesker, gjør det vanskelig for andre foreldre som ikke har så god råd.

– Da blir det vanskelig for andre foreldre som har dårlig råd å henge med. Noen fristes til å kjøpe utstyr til barna som de kanskje ikke har råd til, forteller hun. Hun oppfordrer foreldre til å avtale seg imellom, gjerne med barna til stede, hva som er grei ukelønn.

Annonse

Disse barna sløste mest

Silje Sandmæl mener mange foreldre, kanskje særlig de som har god råd, gjør sine barn en bjørnetjeneste når de fyller opp kortet til ungdommene etter hvert som de trenger mer penger.

Sandmæl har stilt spørsmål om dette til ungdom ved en rekke skoler hun har besøkt.

– Det var de som fikk mest penger av foreldrene når de trengte mer, som sløste mest, ikke de som fikk faste beløp, forteller hun.

Hun mener derimot at barn bare har bare godt av å merke konsekvensene av det, om de bruker opp alle pengene på en gang.

– Fast ukelønn best

Det beste er om de får en fast sum hver uke, knyttet til konkrete oppgaver i hjemmet, så de tidlig kan lære seg å disponere penger selv, mener Sandmæl.

– Barn har godt av å lære at de ikke kan få alt de vil ha. Det gjør dem bedre rustet til å klare den virkelige økonomiske hverdagen de møter når de flytter for seg selv, sa hun.

Lærer Gina Olsrud ved Nardo barneskole i Trondheim har tatt verktøyet Lærepenger i bruk, og har møtt begeistring hos elevene. Men hun er bekymret for at ungdoms holdninger i arbeidslivet kan bli skadelidende dersom bankkortet blir fylt opp av foreldrene hver gang kontoen er tom.

– Når de kommer ut i arbeidslivet kan de komme til å tro at de vil motta lønn, uten at kanskje er så innstilt på at de må gjøre en innsats på arbeidsplassen, frykter hun.

Referanse:

Ellen Nyhus og Paul Webley: The Relationship Between Parenting and the Economic Orientation and Behavior of Norwegian Adolescents (2013). The Journal of Genetic Psychology, oktober 2013, doi: 10.1080/00221325.2012.754398. Sammendrag