Kvinner har betydelig lavere basiskunnskaper om økonomiske forhold som påvirker deres privatøkonomi, viser ny studie. (Foto: Shutterstock/NTB Scanpix)

Kvinner kan mindre om økonomi enn menn

Bare halvparten av kvinnene vet hvor mye penger de får på sparekontoen etter fem år, hvis renten er 2 prosent. Tre av fire menn skjønner det, viser ny studie. Unge kvinner kan minst. – Det gjør dem ekstra sårbare, sier økonomer.

Denne artikkelen er over ti år gammel og kan inneholde utdatert informasjon.

– Norske kvinner har klart dårligere basiskunnskaper i privatøkonomi enn menn, uttalte Ellen K. Nyhus fra Universitetet i Agder og Agderforskning da hun la frem en studie om forbrukeres pengekunnskap i Næringslivets hus denne uka.

Den norske undersøkelsen er en del av et internasjonal samarbeid for å kartlegge og styrke forbrukeres kunnskap om økonomi. Formålet er å gjøre folk bedre rustet mot arbeidsledighet og annet som kan ramme økonomien deres.

Nordmenns regneferdigheter kommer godt ut sammenlignet med de andre landene.

Dele tusen kroner på fem

Det er heller ikke spesielt vanskelige spørsmål utvalget på 1030 menn og kvinner har fått om finansiell kunnskap og atferd, mener professoren. Her er et eksempel:

Fem søsken får tusen kroner på deling. Hvor mye får hver av dem når det skal deles likt?

Her svarte 95 prosent 200 kroner. Omtrent like mange kvinner som menn klarte denne oppgaven.

- Vi har ingen god forklaring på hvorfor kvinner har mindre basisferdigheter i økonomi enn menn, sier Ellen K. Nyhus, som er professor i økonomi ved UiA og seniorforsker ved Agderforskning. (Foto: UiA)

Men det er spesielt på spørsmål om rente, inflasjon og risiko at flere kvinner enn menn ikke vet riktig svar, eller svarer feil.

Vet ikke hvorfor

Også i andre land scorer kvinner dårligere på tester om finans og økonomi enn menn.

– Men også norske kvinner har klart mindre finanskunnskap enn menn. Det er rart, siden det er flertall kvinnelige studenter på universiteter og høgskoler, påpekte Nyhus.

Professoren vet ikke hva som kan være årsaken til dette paradokset.

Færre skjønner inflasjon enn prisstigning

Deltakerne i undersøkelsen fikk også spørsmål om høy inflasjon betyr at levekostnadene vil øke raskt. Der svarte 86 prosent av begge kjønn ja.

Men også her gjør kvinnene det dårligere. 78 prosent av kvinnene svarte ja, mens 95 prosent av mennene visste svaret.

– Flere klarte riktig svar da vi i en tidligere undersøkelse istedet spurte om prisstigning. Å bruke enklere begreper har effekt, sa Nyhus.

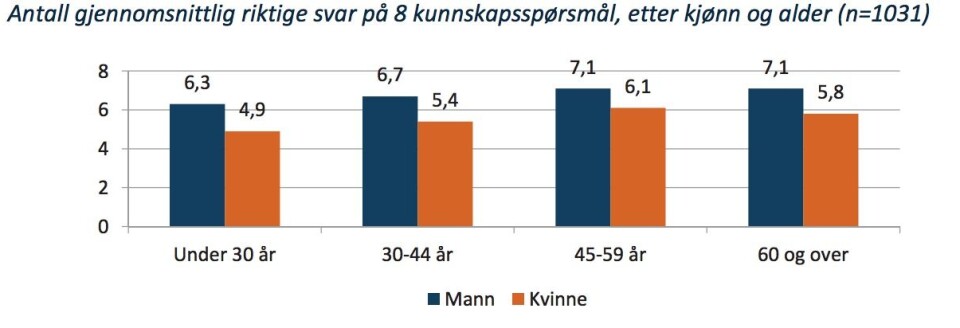

De yngste kan minst

Annonse

Det er særlig de yngste kvinnene som vet mindre om økonomi.

– De under 30 år scorer lavest, og det gjelder for begge kjønn. Det er minst kjønnsforskjell i alderen 45 til 59 år. Men menn vet mest i alle aldersgrupper, sa Nyhus.

De yngste vet minst, og her er forskjellen mellom kvinner og menn størst. Men i alle aldre svarer menn riktigere på flere enkle økonomiske spørsmål enn kvinner (Foto: (Graf: Nasjonal kartlegging av finansiell kompetanse))

Kunnskapen om økonomi øker med utdanning hos begge kjønn. Også de som tjener mer, kan mer om privatøkonomi.

– Men vi vet ikke hva som er årsak og virkning her, påpeker Nyhus.

De vet altså ikke om forståelsen av økonomi øker med utdanningsnivået eller om de som forstår økonomi best oftere tar høyere utdanning.

Viktige valg

Vi tar de største økonomiske valgene mens vi kan minst om økonomi. I alderen 18 til 30 år tar vi viktige beslutninger om utdanning og arbeid som danner grunnlag for vår fremtidige inntekt, og mange tar opp boliglån.

– Det er viktig at folk forstår informasjonen de får, om for eksempel boliglån. Men økningen i inkassokrav blant de unge tyder på at en del har problemer med å mestre økonomien sin på en god måte, sa Nyhus.

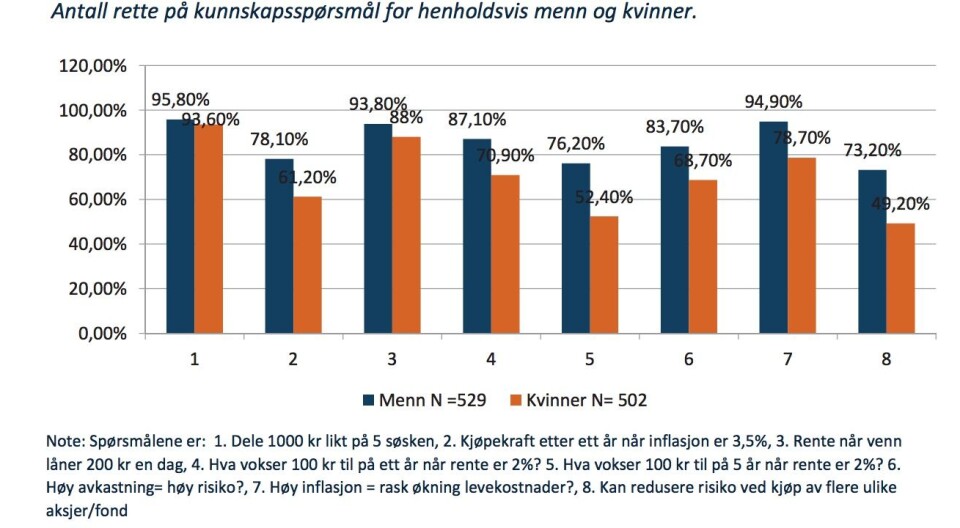

Grafen viser forskjell i andel som svarer riktig mellom kvinner og menn på ulike basisspørsmål om økonomi.

Lav innsikt = lav økonomisk buffer

Undersøkelsen viser også at de som kan lite om økonomi, også har lavere økonomisk buffer på kort og lang sikt.

De har større risiko for å mangle penger til livsopphold hvis de skulle miste jobben.

Annonse

– Dette tyder på at de med høyere kunnskapsnivå, er flinkere til å planlegge for fremtiden og til å innrette seg slik at de kan håndtere bortfall av inntekt, sa Nyhus.

Å forstå rente er viktig for sparing

Et annet spørsmål i undersøkelsen var:

Hvor mye penger vil du ha etter fem år, hvis du setter 100 kroner på en konto med to prosent sparerente?

Her ga 65 prosent av begge kjønn det riktige svaret: at det blir mer enn 110 kroner.

– Bare halvparten av kvinnene svarte riktig, mens 76 prosent av mennene visste svaret, sa Nyhus.

Dette spørsmålet handler om rentesrente-effekten. Det vil si at vi får renter også på oppsparte renter.

– Dette er viktig å kjenne til for å skjønne at man bør spare tidlig, til for eksempel pensjon, sa Nyhus.

Hun er redd kvinners lavere kjennskap til renteeffekten gjør dem ekstra sårbare for ikke å ha en buffer mot dårligere tider.

– Våre undersøkelser bekrefter denne kjønnsforskjellen, sier Elisabeth Realfsen, redaktør og daglig leder hos Forbrukerrådets nettjeneste Finansportalen. Her kan forbrukere sammenligne produkter fra banker og forsikringsselskaper ut fra sitt behov.

Annonse

– Våre brukerundersøkelser viser også at kvinner i mindre grad enn menn er opptatt av privatøkonomi, sier hun.

Det er klart flere menn enn kvinner som har hørt om Finansportalen, og færre har brukt tjenesten.

– 10 prosent av mennene og bare 6 prosent av kvinnene har brukt oss, for å finne ny bank når de har flyttet boliglånet eller lignende, sier Realfsen.

Flest lærer av sine foreldre

På spørsmål om hvem de har lært om økonomi fra, svarer de fleste seg selv.

På klart andreplass kommer foreldrene, langt foran skolen.

– Dette ser også vi i Luksusfellen, sa forbrukerøkonom Silje Sandmæl, som også er programleder for dette TV-programmet.

- For å utjevne sosiale forskjeller er det viktig at barn får undervisning i økonomi i grunnskolen, sier forbrukerøkonom Silje Sandmæl. (Foto: NTB Scanpix)

Deltakerne i Luksusfellen har foreldre med rotete økonomi, som i svært liten grad kan stille opp som kausjonister for sine barn.

Hun manet forøvrig foreldre til å være bevisst på at de er rollemodeller for sine barn, og oppfordrer foreldre til å lære barna om at alt koster, selv det å ta en dusj.

I den nye studien var det langt færre kvinner som svarte riktig på spørsmålet om høy avkastning henger sammen med høy risiko. Her visste 84 prosent av mennene at dette henger sammen. Hele 15 prosentpoeng flere menn enn kvinner svarte riktig.

Færre kvinner visste også at man kan redusere risiko ved å kjøpe flere ulike aksjer eller aksjefond. Her svarte halvparten av kvinnene riktig, mens tre av fire menn visste svaret.

Det er også langt flere menn enn kvinner som sparer i aksjefond og aksjer.

De fleste som verken sparer i aksjer for tiden eller tidligere har gjort det, oppgir at årsaken er at de frykter å tape penger.

Andre grunner er at de mangler kunnskap om aksjemarkedet eller at de heller vil spare på andre måter.

En egen undersøkelse om deltakernes kunnskap om aksjemarkedet, viser at kvinner har dårligere kunnskap om aksjemarkedet. Det gjelder både hvordan man handler aksjer, hva som påvirker aksjekursene, risiko, hvordan man får pålitelig informasjon og avkastningen.